- 048-711-9183

- 受付時間 / 10:00 ~ 17:30 水曜定休

資産管理法人とは?

不動産の所有に伴う所得税、住民税、相続税などの税負担を回避する対策の1つとして、「資産管理法人」の設立が有効な場合があります。

資産管理法人とは、不動産などの資産管理を目的とする会社のことです。

資産管理法人を設立することで、主に節税の効果がありますので、不動産の収入が一定程度を超えた場合、所有者が個人で管理するよりも、法人を設立して、法人に管理を移管した方が税金面でも有利になるケースがたくさんあります。

資産管理法人の設立には以下のような効果があります。

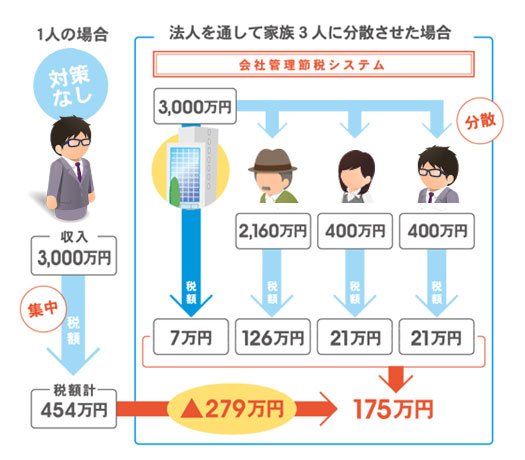

わが国では超過累進税率(所得が多くなるにつれて税率が高くなる方式)を採用しているため、 所得が大きくなれば、それに伴って税負担も重くなってしまいます。

資産管理法人を設立して、オーナーの所得の一部を資産管理法人に移転することで、個人の所得税の税率を下げることができます。また、資産管理法人自身で不動産を保有する ことにより、収入を全てを資産管理法人のものとすることもできます。

さらに、移転した所得の一部を、役員報酬などの形で家族へ分散することができます。 この支払った額については法人の経費となり、家族が役員報酬などとして受け取った金額に ついては、所得税法の「給与所得控除」が適用されるため、全体の税額を軽減することができます。

資産管理法人で役員報酬を支給している場合には、死亡退職金を支給することも可能となります。 法人からの死亡退職金は、生命保険金とは別に非課税枠(法定相続人×500万円)の対象 となります。さらに死亡退職金を受け取った場合には、「退職所得控除」が適用されます。

資産管理法人から家族へ、所得の一部を役員報酬等のかたちで支給することにより、 将来予想される相続税の納税資金を確保することができます。

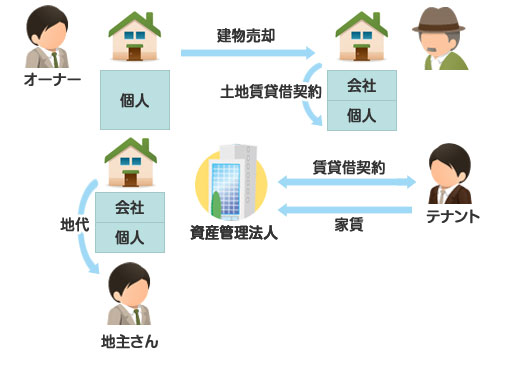

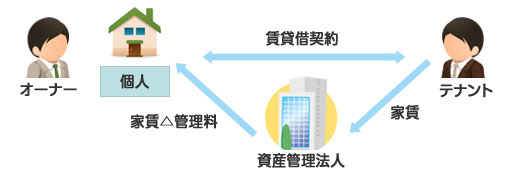

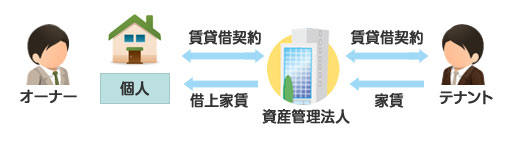

不動産の管理を個人から資産管理法人に移転する場合には、一般的に「管理委託方式」、「転貸(サブリース)方式」、「所有法人方式」の3つのパターンがあります

メリット

メリット

(1) 管理料は売上に対する一定の割合であるため、空室が出て実際の賃料収入が減った場合でも、資産管理法人のリスクを少なくできます。

(2) 仕組みが単純で導入の手間がかからない点が挙げられます。

デメリット

デメリット

(1) 管理すべき部屋数等が多い場合事務が煩雑になるというデメリットがあります。

(2) 他の方式と比較すると、節税効果が低くなります。実際の管理業務の対価として法人が 収受できる管理料は、物件収入の5~10%が限度となり、高い水準で設定することはできません。

メリット

メリット

(1) 赤字リスクは法人が負うため、管理料の限度は物件収入の15~20%と、管理委託方式 よりも高い金額での賃貸借契約が可能となります。

デメリット

(1) 空室が増えた場合、法人が赤字になる可能性が有ります。

メリット

メリット

(1) 所有権移転に伴うコストが高い場合があります。 まず、資産管理法人に買い取り資金が必要となります。これについては、毎月の家賃収入 から支払うこともできます。同時に、移転諸費用(登録免許税・不動産取得税・契約書印紙 代等々)が生じます。

(2) 売却した個人に、2年後の消費税の納税義務の発生もしくは簡易課税の選択が できなくなるリスクがあります。

デメリット

(1) 空室が増えた場合、法人が赤字になる可能性が有ります。