相続のきほん(その5)

2023.7.15

こんにちは。相続コーディネーターの古丸です。

期限があるうえに手続きの内容も大変な相続税申告、納税の準備について確認しておきましょう。

■相続財産が「基礎控除額」を超える場合 ➡ 相続税申告が必要

▶基礎控除額

平成26年12月31日まで・・・5,000万円+(1,000万円×法定相続人の数)

平成27年1月1日から ・・・3,000万円+(600万円×法定相続人の数)

今までに比べて基礎控除額が4割減少!

| 法定相続人

の数 |

改正前 平成26年12月31日まで |

改正後 平成27年1月1日から |

| 1人 | 6,000万円 | 3,600万円 |

| 2人 | 7,000万円 | 4,200万円 |

| 3人 | 8,000万円 | 4,800万円 |

| 4人 | 9,000万円 | 5,400万円 |

| 5人 | 1億円 | 6,000万円 |

相続税申告の準備では書類の収集が大変な作業になります。普段の生活であまり馴染みのない書類も多いので、幾つかご紹介します。

■収集する書類の例

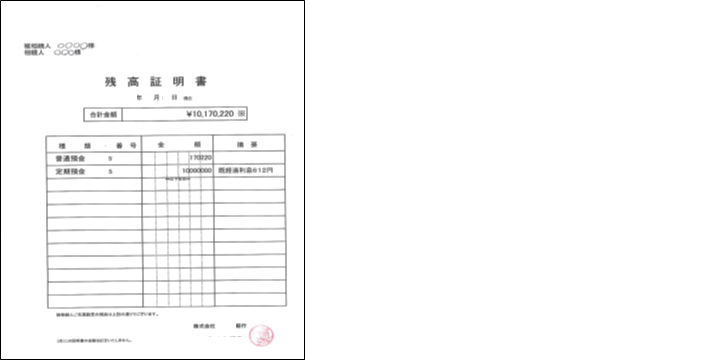

▶預貯金がある場合

- ・金融機関の「残高証明書」、「既経過利息計算書」等

- ・通帳も少なくとも過去3年分(通帳がなければ「取引明細書」を取得)

▶不動産がある場合

- ・全部事項証明書の写し、固定資産評価証明等