相続税のきほん(その1)

2023.9.8

こんにちは。相続コーディネーターの古丸です。

今回からは相続税のきほんのお話しです。

「相続税のきほん」3つのテーマ

①相続税の計算の流れを体験しよう

▶ポイント… 「基礎控除額」と「課税遺産総額」

②配偶者がすべて相続は一番お得?~配偶者の税額軽減~

▶ポイント… 一次相続と二次相続の両方を考える

③相続税のかかる財産とかからない財産がある?

▶ポイント… 正しい相続税の対策を考える

それでは相続税の計算の流れをみてみましょう。

相続税とは

- ▶遺産総額が基礎控除額を超えなければ相続税はかからない

- ▶相続税を負担するのは、亡くなった人から財産を受け取った人

- ▶遺産の総額と法廷相続人の人数を把握できなければ、相続税がどれだけかかるか分からない

【参考】相続用語の確認

被相続人 :亡くなった人のこと(相続される側の人)

相続人:被相続人を相続する人のこと

法定相続人:民法の規定により相続人となる人のこと

遺贈:遺言によって、遺言者の財産の全部または一部を贈与すること

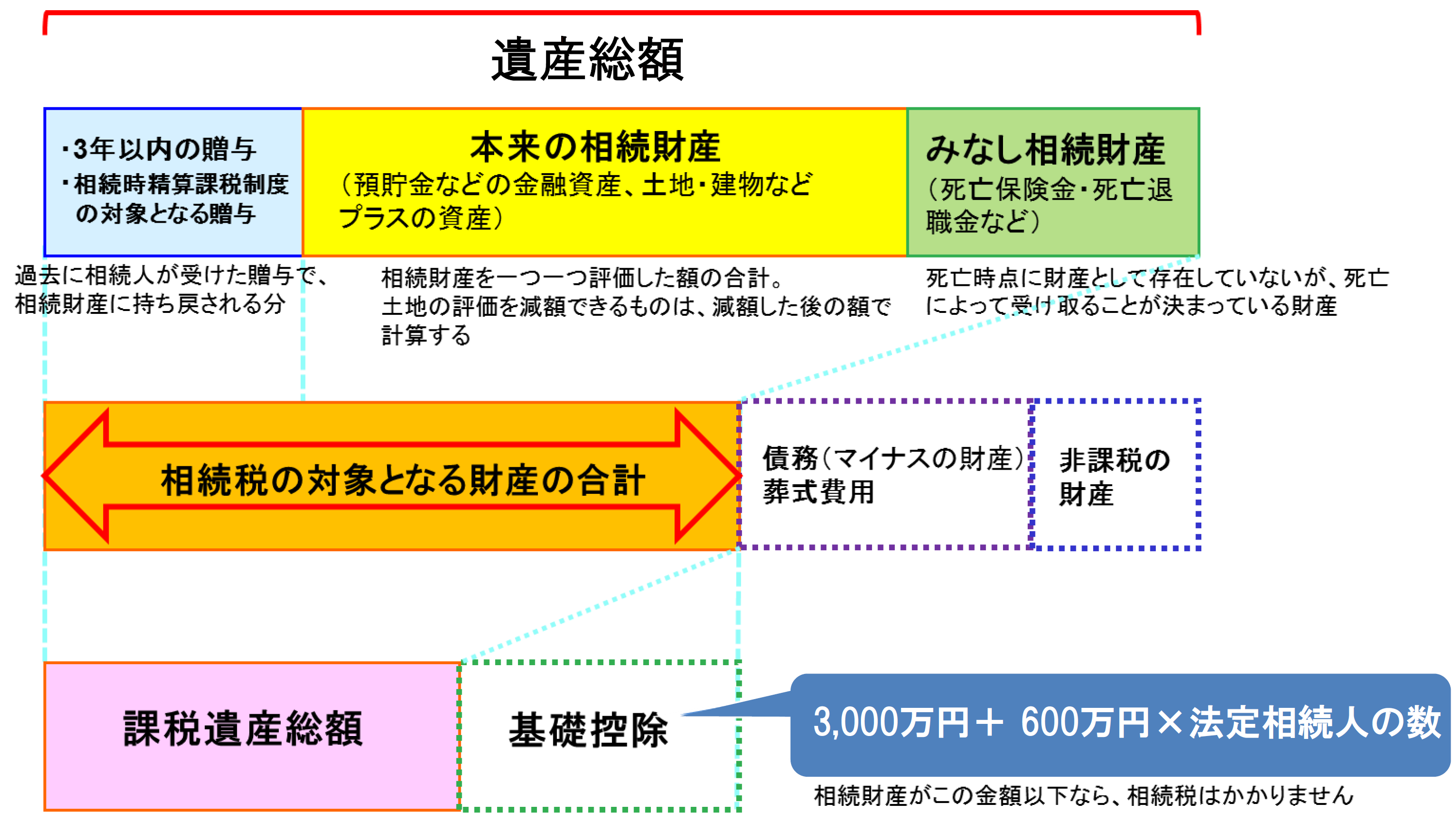

相続税は、相続財産のどの部分に課税されるのでしょうか。考え方は次の図の通りです。

「課税遺産総額」から相続税の総額を計算します

ポイントとなる基礎控除額の算出の仕方を表にまとめてみました。

3,000万円+600万円×法定相続人の数

▶相続財産が基礎控除額を超えた場合に相続税がかかる

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

【参考】法定相続人は何人いるの? 【「相続のきほん」講座の復習 】

- 1. 配偶者は必ず相続人になります

- 2. 血族相続人は相続になる順位が決められています

- 先の順位に該当する人が誰もいない場合には、次の順位に該当する人が、順繰りに相続人になります

- 3. 養子がいる場合の法定相続人の注意点

- 4. 法定相続人のうちに養子がある場合は、基礎控除額に制限があります

- (1)実子がいる場合・・・基礎控除に数える養子は1人まで

- (2)実子がいない場合・・・基礎控除に数える養子は2人まで

- ※養子縁組をして基礎控除額を増やすには制限があります

次回からは相続税の計算の流れについてお話しします。