相続税のきほん(その2)

2023.9.15

こんにちは。相続コーディネーターの古丸です。

それでは相続税の計算の流れを具体例で見てみましょう。

(1)課税遺産総額を算出する

正味の相続財産 1億円

法定相続人の数 3人

基礎控除額 4,800万円 =3,000万円+(600万円×3人)

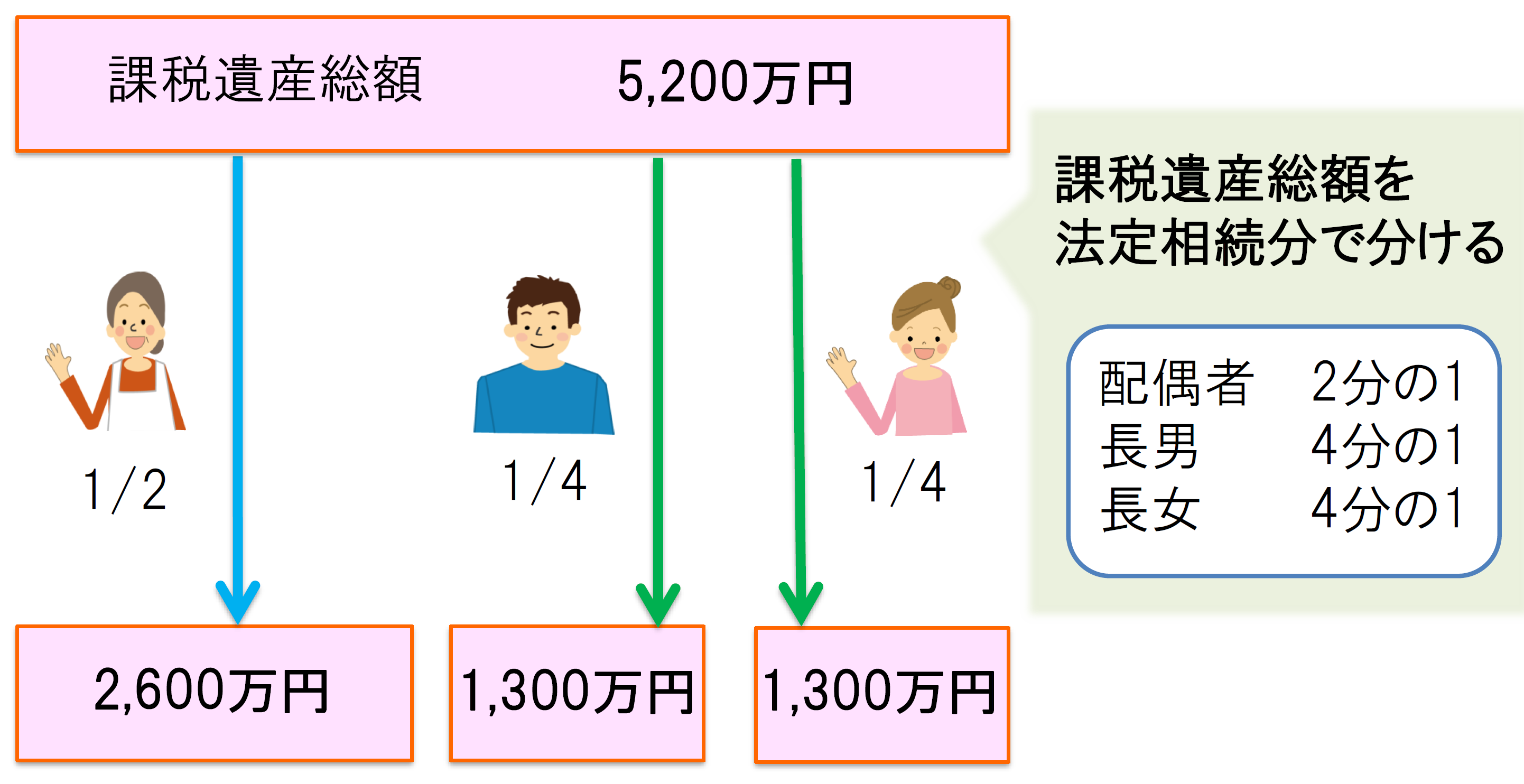

課税遺産総額:1億円-4,800万円= 5,200万円 ※この額に相続税がかかります

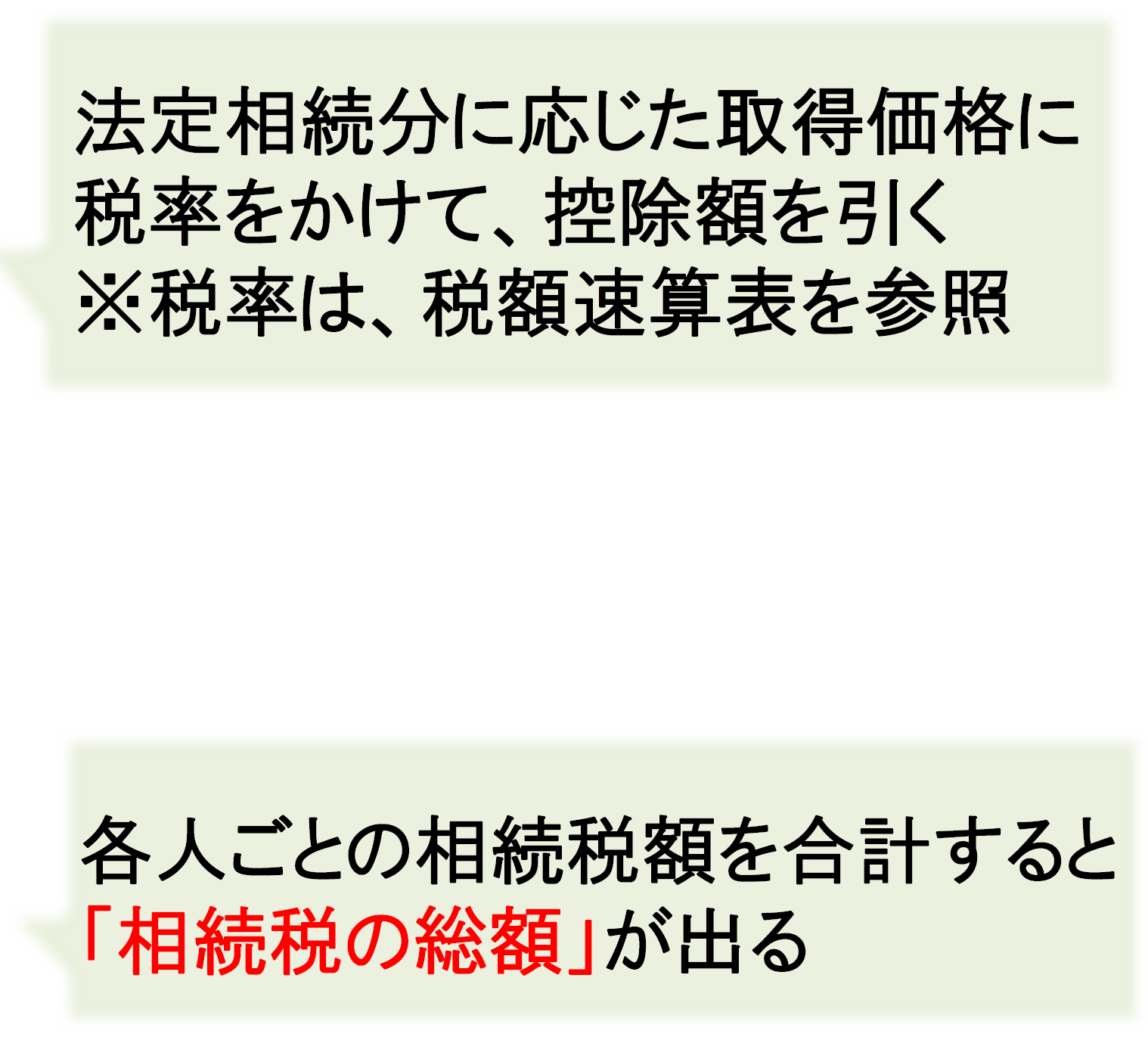

(2)課税遺産総額を法定相続分で分ける(取得価格の算出)

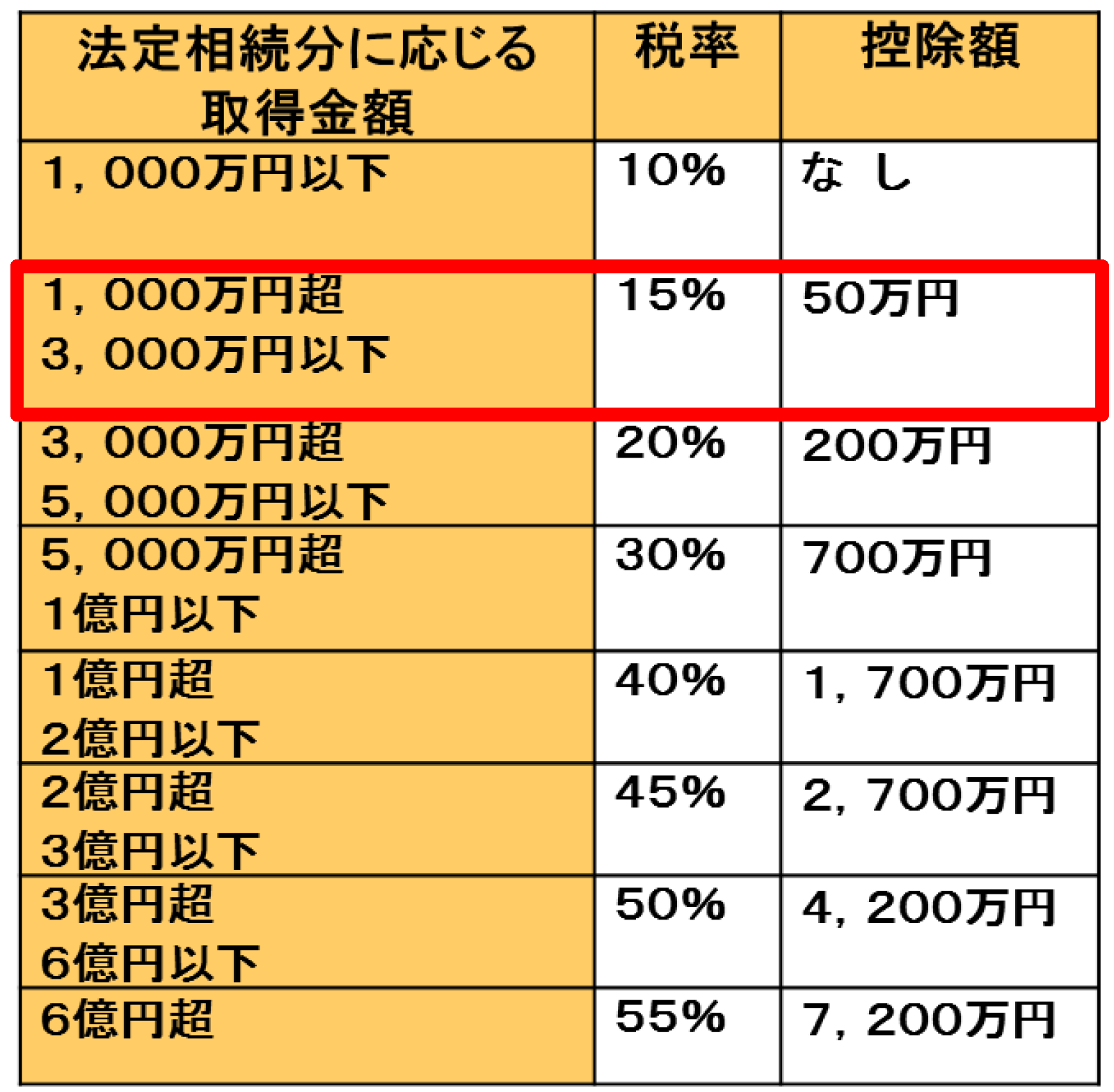

相続税の税率は、相続税の税額速算表で確認しましょう。

相続税の税額速算表

注)各人ごとに、法定相続分に応じた取得金額に応じて税率をかけ、控除額を差し引きます

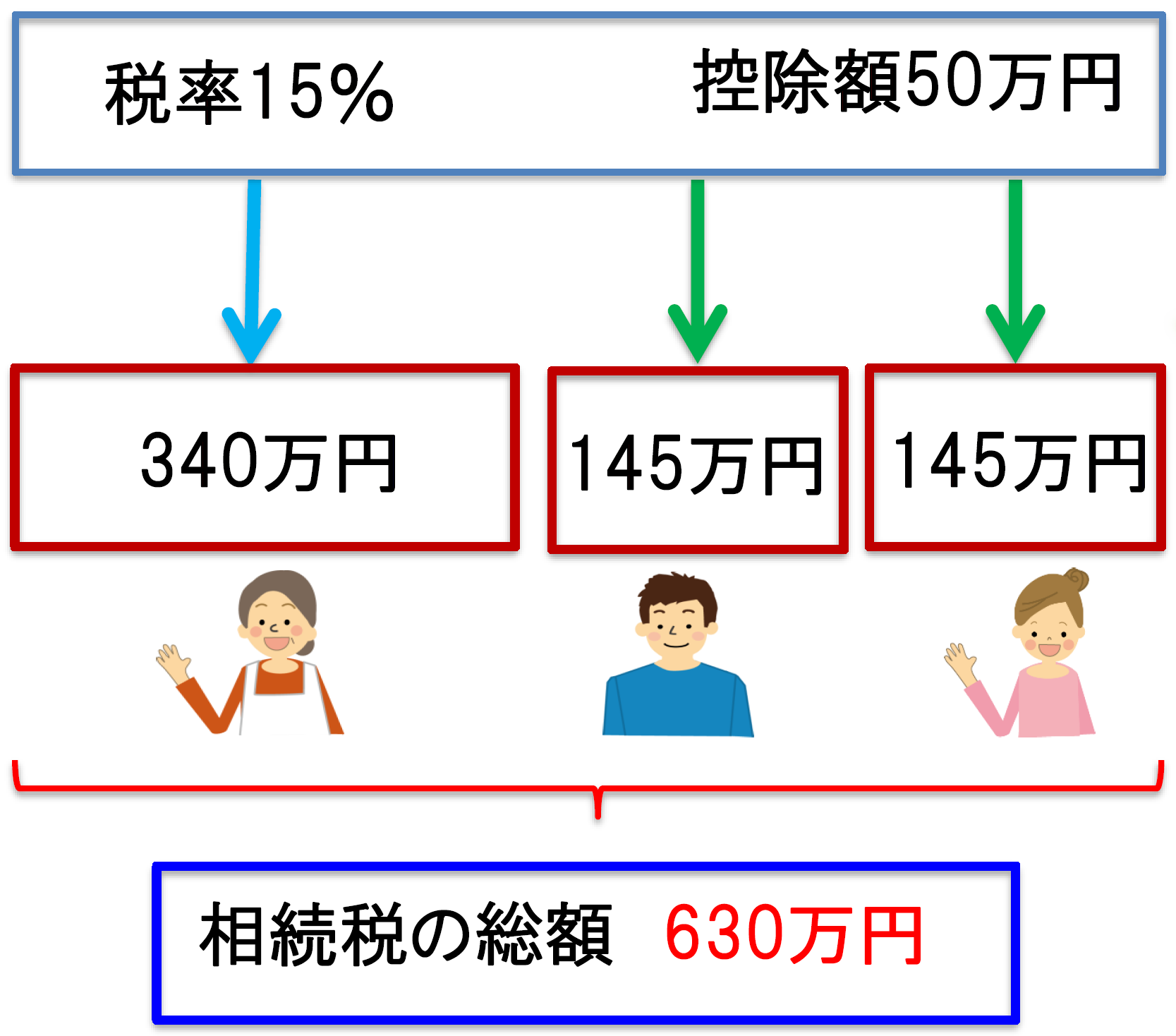

(3)各人の法定相続分に応じた取得価格に税率をかけて、各人ごとの税額を算出し、合計する

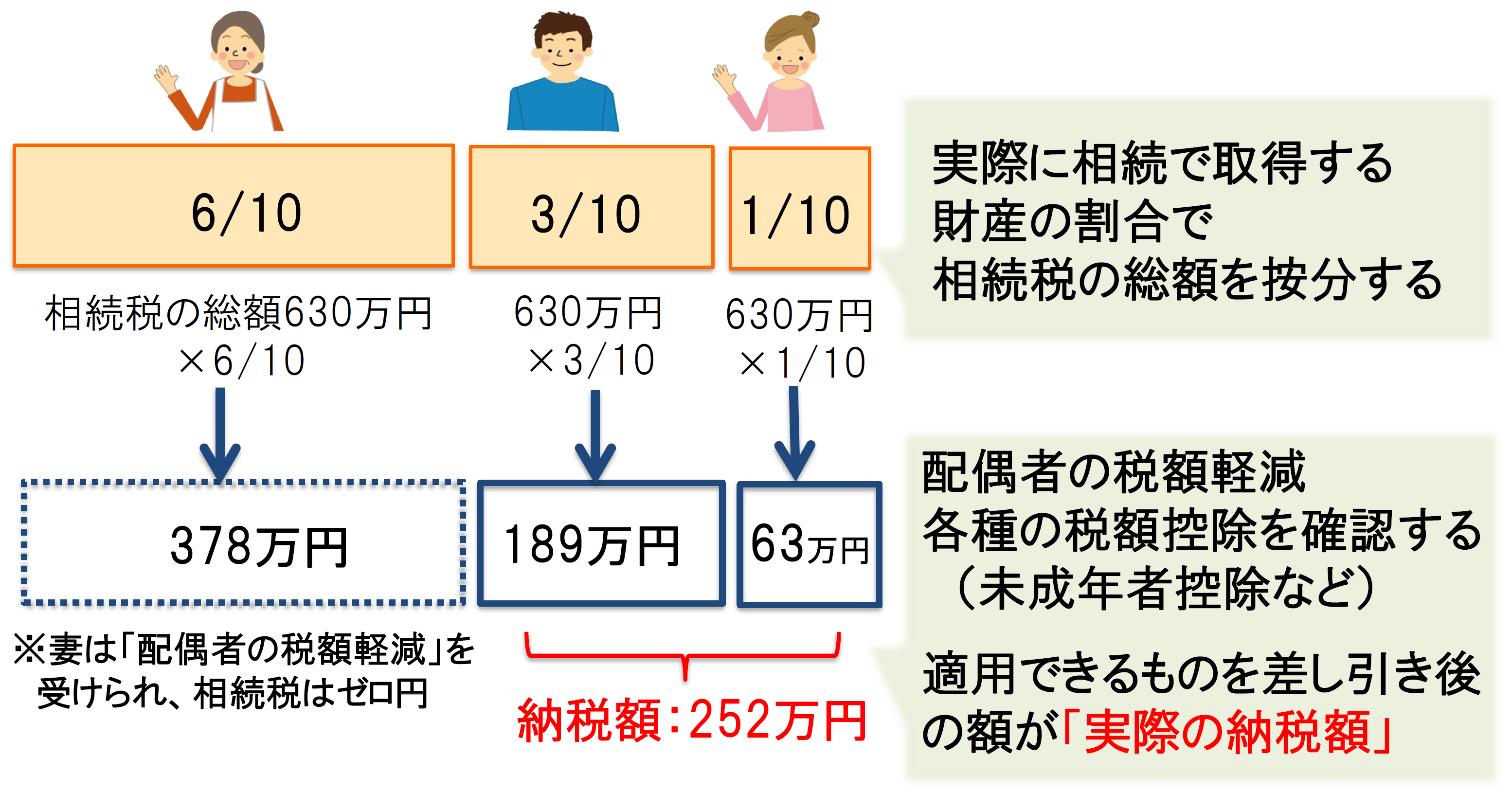

(4)実際に各人が負担する相続税額を出す

このように相続税は相続人各人ごとの税額を算出した後に相続税の総額を算出します。間違いやすいポイントですのでご注意ください。

次回は、相続税についての優遇措置についてお話しします。