相続税のきほん(その3)

2023.9.22

こんにちは。相続コーディネーターの古丸です。

さて、配偶者がすべて相続するのは一番お得でしょうか?

今回は、配偶者の税額軽減についてお話しします。

配偶者の税額軽減とは?

▶配偶者が相続する際には、優遇措置がある

相続により配偶者が取得した財産が、①1憶6,000円を超えない場合、もしくは②法定相続分相当額である場合

いずれか多い額まで相続しても、配偶者の相続税の負担はゼロ円になります。

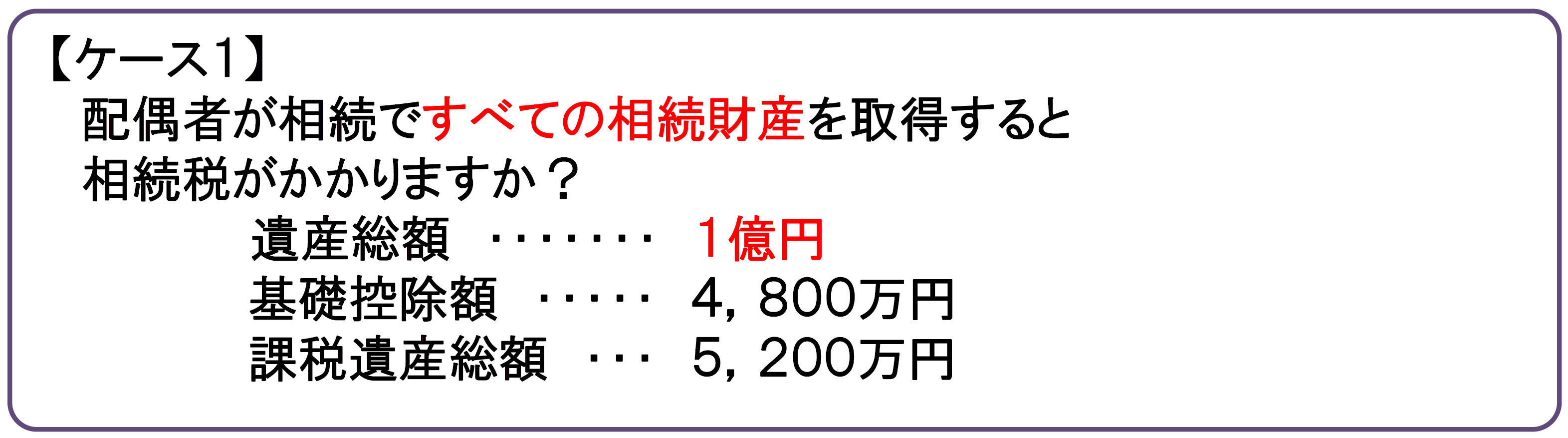

それでは、具体例で見てみましょう

①1憶6,000万円 ②法定相続分相当額 5,000万円

【配偶者はいずれか多い額まで相続しても相続税はかからない】

➡ 1億円を相続する配偶者には、相続税はかかりません

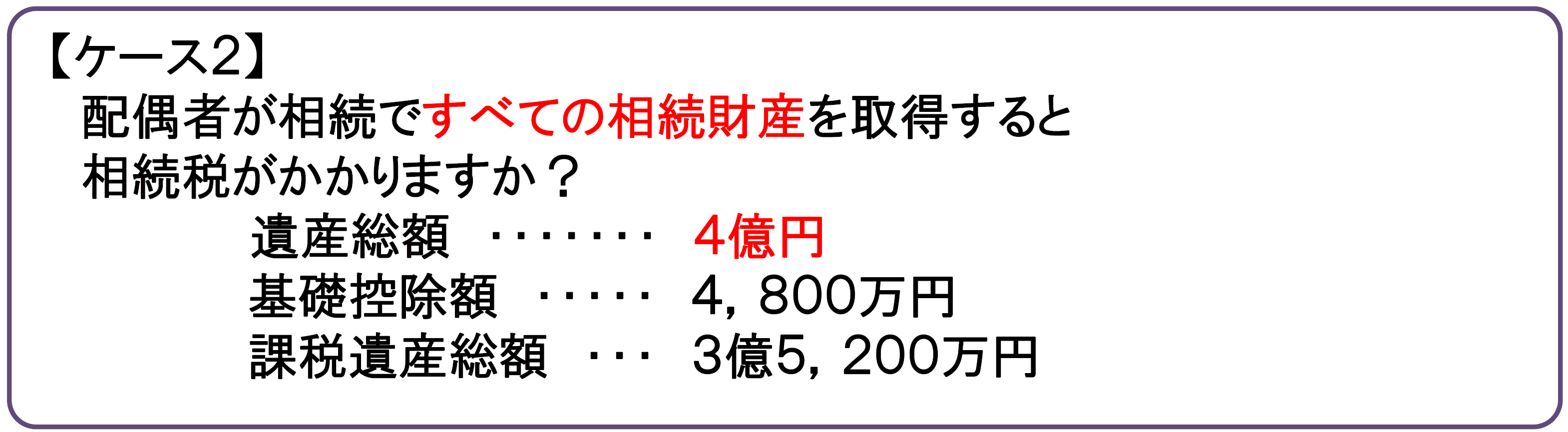

①1憶6,000万円 ②法定相続分相当額 2憶円

【配偶者はいずれか多い額まで相続しても相続税はかからない】

➡ 4億円を相続する配偶者には、相続税がかかります

「配偶者の税額軽減」3つの条件

▶配偶者の税額軽減を受けるには、次の条件を満たしていることが必要

①配偶者は婚姻の届け出をしていること(×内縁の妻)

②相続税の申告期限までに遺産分割協議が成立していること

③申告書に配偶者の税額軽減を受けることを記載し、必要書類を添付し期限内に相続税の申告をすること