相続税のきほん(その5)

2023.10.16

こんにちは。相続コーディネーターの古丸です。

今回は、相続税のかかる財産・かからない財産についてお話しします。まずは相続税のかかる財産に含まれるものを確認しておきましょう。

①被相続人が亡くなった時点において所有していた財産

●土地・建物(借地権含む)

●有価証券(株式や公社債など)

●預貯金・現金など ※名義預金:被相続人の財産で家族名義になっているもの

●車・家財道具一式

●絵画・骨董・宝飾品

●金

●ゴルフ会員権・リゾート会員権・貸付金・特許権

●その他、金銭に見積もることができるすべての財産

●日本国外に所在する財産

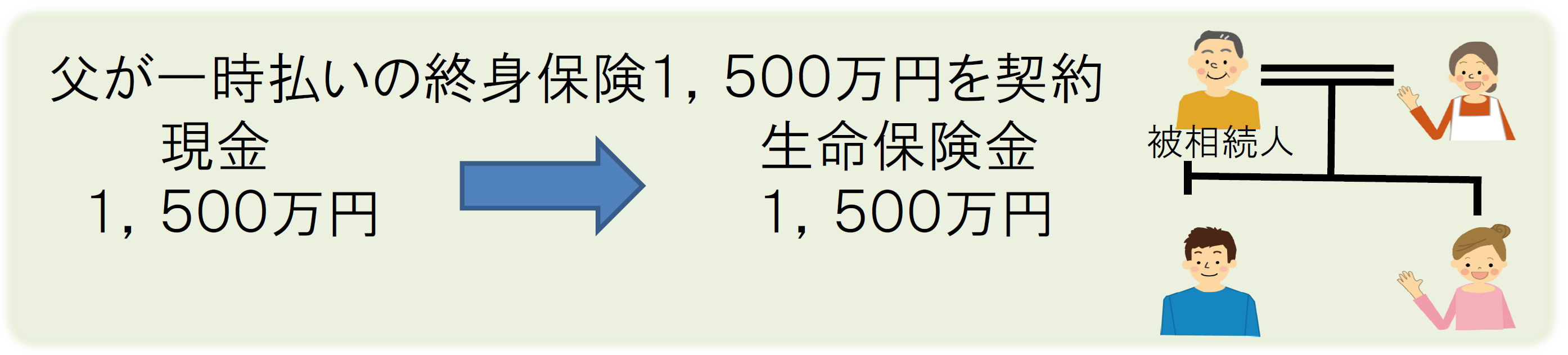

②みなし財産

●被相続人の死亡に伴い支払われる生命保険金(被相続人が負担した保険料に対応する部分に限る)

●被相続人の死亡に伴い支払われる死亡退職金 ※ただし、一定の金額までは非課税となります

| 〈 非課税額の算出方法 〉

500万円 × 法定相続人の数 |

③相続時精算課税制度の適用を受けて贈与された財産

●贈与をした当時の価格を加算

④被相続人から相続開始前3年以内に贈与された財産

●被相続人から相続などにより財産を取得した人が、被相続人から亡くなる前3年以内に贈与を受けた財産は、相続税の課税対象(上記③を除く)

●基礎控除額(110万円)以内の贈与も、相続税の課税対象

【問題】

①長男が父死亡の2年前に贈与を受けた財産(金100万円)は?

➡ 課税対象になる

②孫が父死亡の2年前に贈与を受けた財産(金100万円)は?

➡ 課税対象にならない