相続税のきほん(その7)

2023.11.9

こんにちは。相続コーディネーターの古丸です。

今回から相続財産の評価方法についてお話しします。

おさえておきたいポイントは次の3つです。

①それぞれの相続財産の評価方法

▶ポイント…難しいけれど特に知っておきたい不動産の評価方法

②自宅の評価が8割減額!「小規模宅地等の特例」

▶ポイント…自分や親の相続の際に特例を使える?

③評価方法からわかる相続税の対策

▶ポイント…自分や親の相続に備えてこれからできる対策は?

それでは順番にご説明していきます。

①それぞれの相続財産の評価方法

1.金融資産の評価方法

| 現金 | 相続発生日に存在した金額(財布、金庫など) |

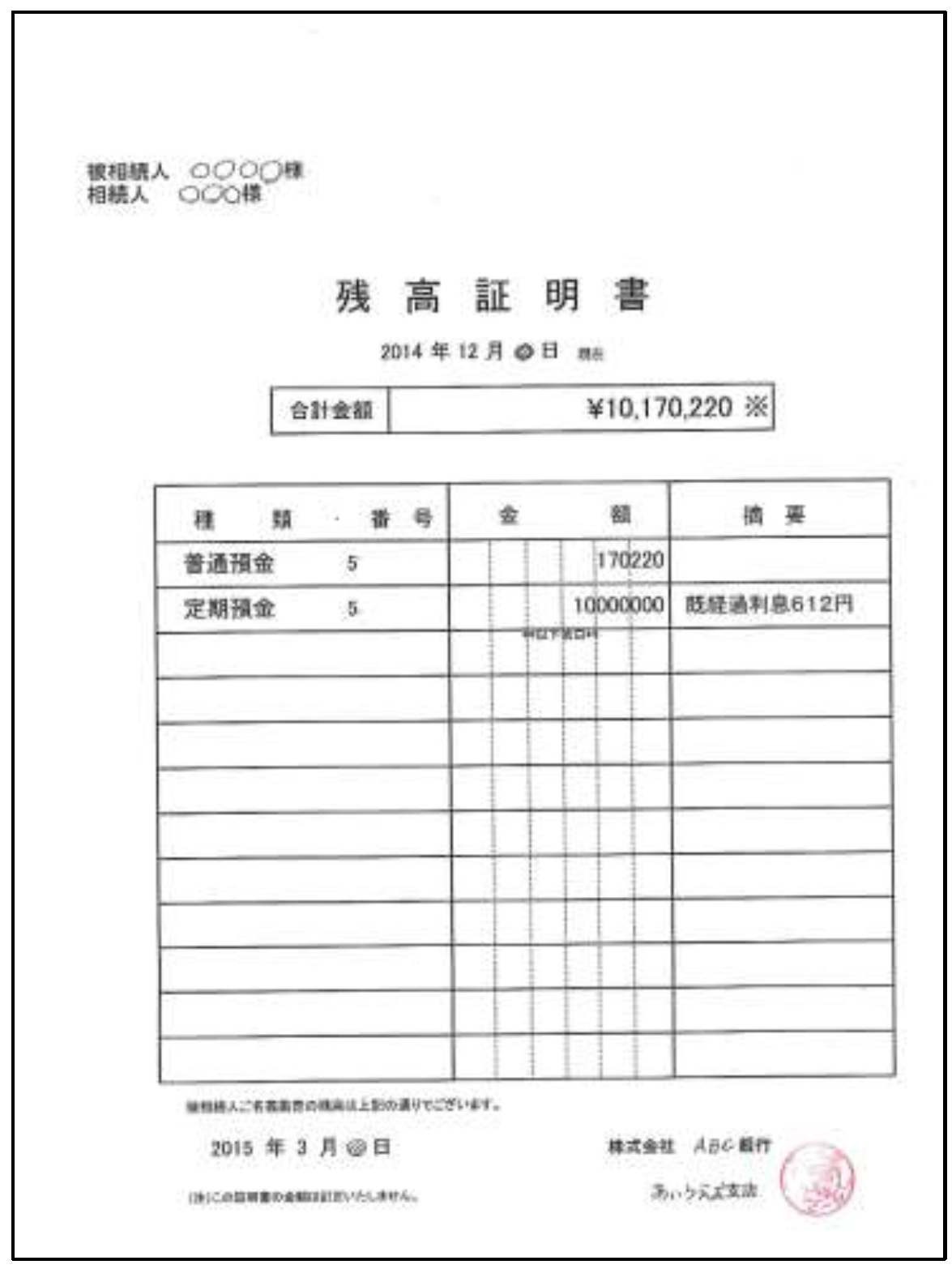

| 預貯金 | 相続発生日の残高の合計額

相続申告日は、税務署には残高証明書を提出

|

| 上場株式 | 次のうち、最も低い金額で評価

①相続開始の日の最終取引価額 ②相続開始の月の最終取引価額の月平均額 ③その前月の最終取引価額の月平均額 ④その前々月の最終取引価額の月平均額 |

| 投資信託 | 相続発生日の時価 |

| 自社株 | 会社の規模などにより、評価の仕方が異なる |

■相続税申告をする際には、各金融機関で残高証明書を取得

相続発生日の残高を金融機関が証明する書類(証明書の取得には費用がかかる)

2.不動産の評価

| 建物 | 固定資産税の評価額

|

| 土地 | ①路線価方式(市街地の土地)

②倍率方式(市街化調整区域、農地・山林など)

|

3.金融資産・不動産以外の財産の評価

| 車 | 中古車市場での流通価格 |

| 会員権 | 相続発生時の取引相場を確認し、取引価格の70% |

| 書画・骨董 | 相続発生時における時価

税務署には美術商による鑑定評価書を提出 |

| 家財道具 | 生活規模により、概ね10万~30万円程度で計上 |

| 電話加入権 | 1,500円で計上 |

次回は少し難しいお話しになりますが、不動産の評価方法をもう少し詳しくご説明します。