相続税のきほん(その8)

2023.11.16

こんにちは。相続コーディネーターの古丸です。

今回は、特に知っておきたい不動産の評価方法についてです。

宅地の評価方法について、まず路線価方式からご説明します。

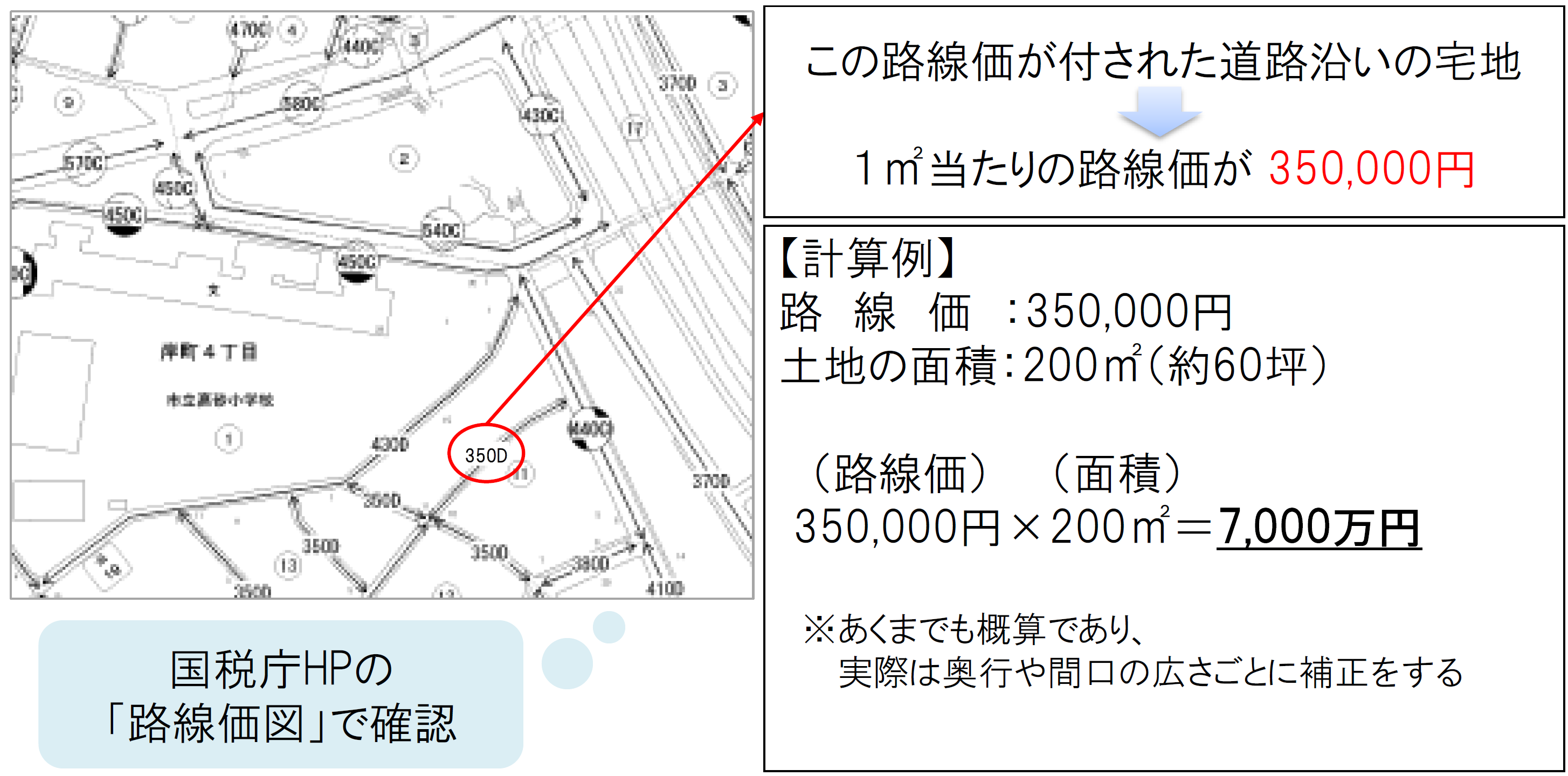

路線価方式

- ▶路線価:路線(道路)に面する標準的な宅地の1㎡あたりの価格

- 相続税や贈与税を算定する際の基準となる

路線価は、その年の1月1日時点の価格で、毎年7月に国税庁より発表

地価公示価格、売買実例価格、不動産鑑定士等による鑑定評価等を基に、公示価格の8割程度を目途に決定

【基本の計算式】路線価×面積(㎡)=土地の相続税評価額

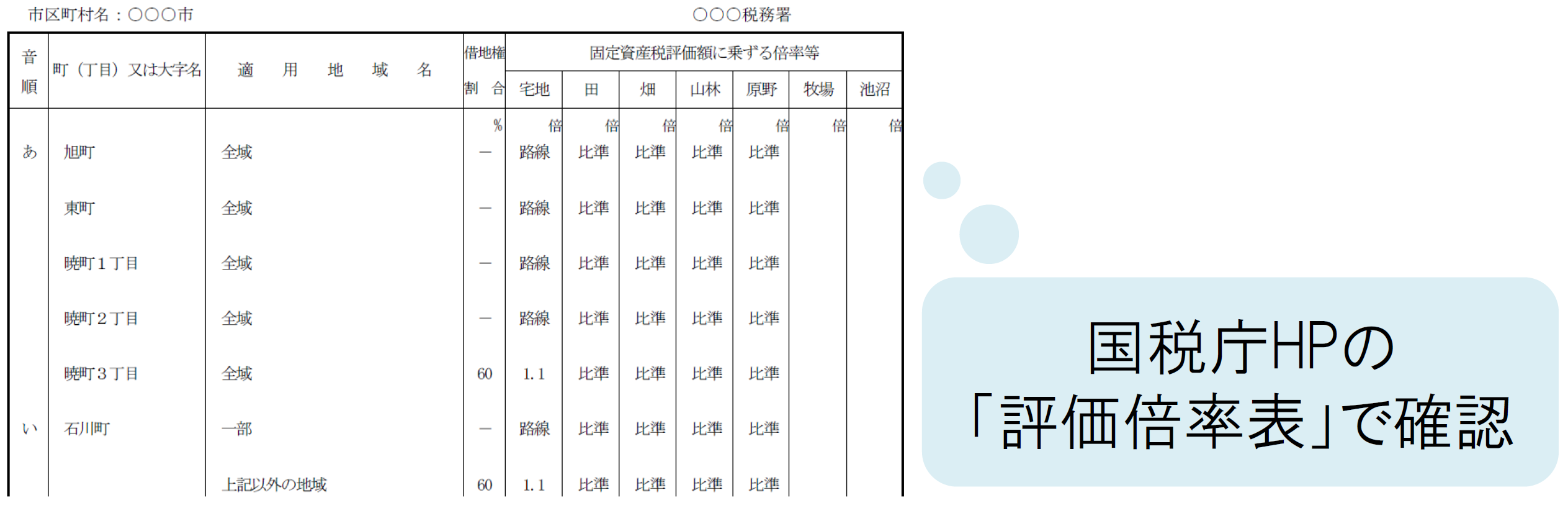

宅地の評価方法として、倍率方式についてもご説明します。

倍率方式

- ▶倍率:路線価が決められていない地域の評価に用いる

- 宅地の固定資産税評価額に、所在地ごとに決められた倍率をかけて評価額を算出する

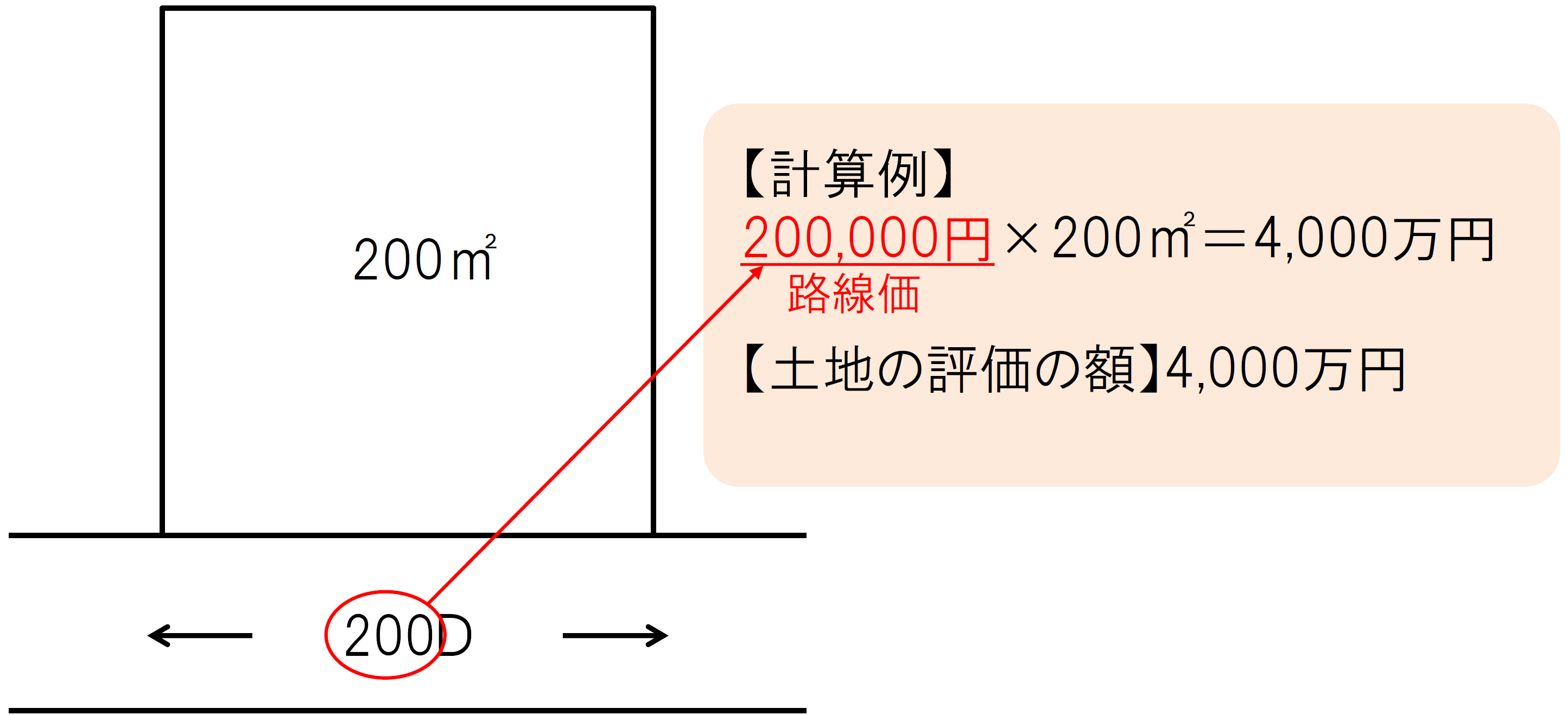

【掲載例】

それでは、自宅や更地、自己使用の土地の路線価方式での評価方法について具体例をみてみましょう。

▶自宅の土地=自用地 100%の評価

次回は自宅以外の評価方法についてご説明します。