相続税のきほん(その10)

2023.12.12

こんにちは。相続コーディネーターの古丸です。

今回は建物の評価方法についてのお話しです。

| 建物の相続税評価額 = 固定資産税評価額を基に算出する |

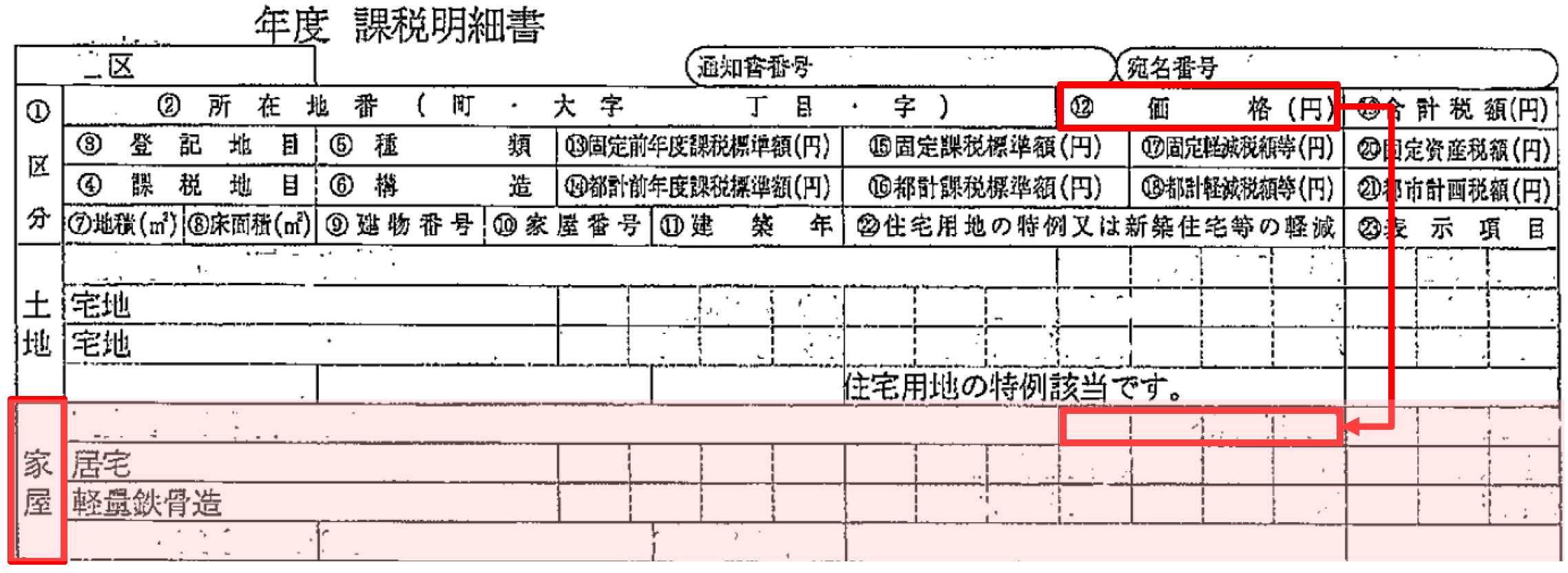

▶課税証明書の価格、評価額の欄を確認

(注意)借地権も相続財産に含まれます。地主から土地を借りて、建物を建てている方は注意しましょう。

■自宅として使用している建物

▶自己使用の家屋=固定資産税評価額×100%

- 【計算例】固定資産税評価額が300万円の場合

- 【自宅の評価の額】300万円

■人に貸している家屋

▶人に貸している家屋=固定資産税評価額×70%

- 【計算例】固定資産税評価額が300万円の場合

- 300万円×70%=210万円

- 【貸家の評価の額】210万円(自宅よりも90万円の評価減!)

■アパート・賃貸マンションなどの共同住宅

▶アパート・賃貸マンションなどの共同住宅=固定資産税評価額×(1-借家権割合×賃貸割合)

- 【計算例】固定資産税評価額が1,000万円、満室で貸出中

- 1,000万円×(1-30%×100%)=1,000万円×70%=700万円

- 【アパートの評価の額】700万円(300万円の評価減!)

-

ここまで土地、建物の基本的な評価方法についてご説明してきました。次回からは特例についてお話しします。