相続税のきほん(その11)

2023.12.19

こんにちは。相続コーディネーターの古丸です。

今回は自宅の評価が8割減「小規模宅地の特例」についてご説明します。

「小規模宅地の特例」とは?

例えば…

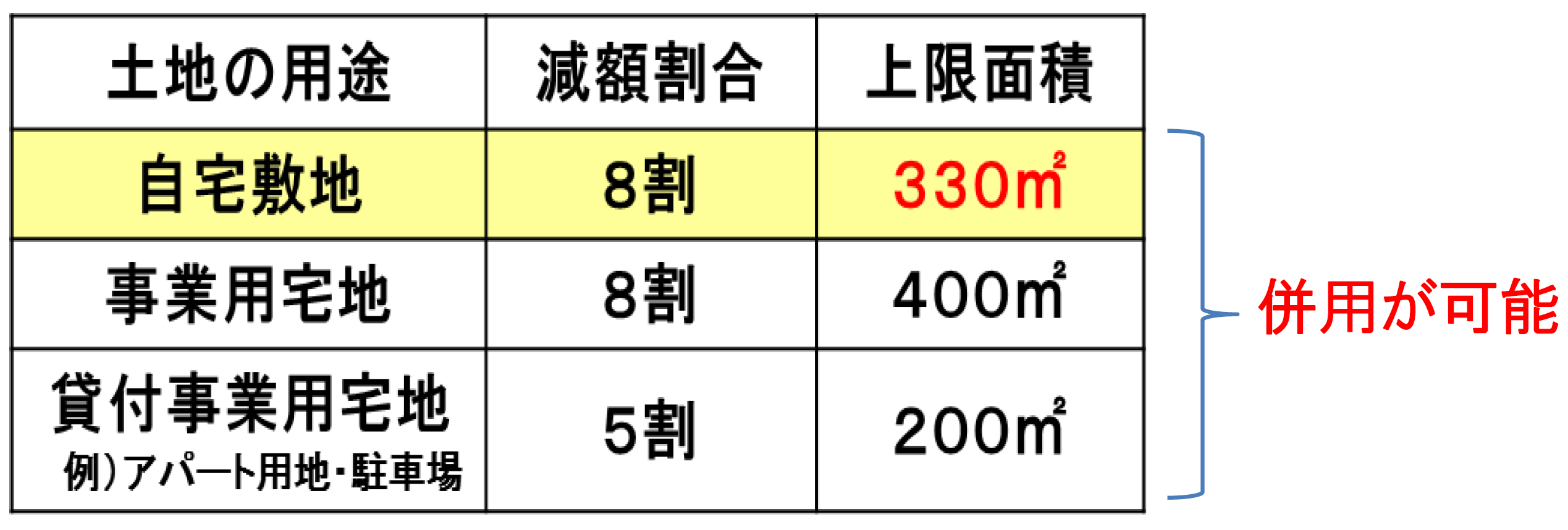

被相続人が所有する自宅の土地について、被相続人の配偶者、または同居の親族が自宅の土地を取得し、一定の要件(相続税の申告期限までそこに住む等)を満たす場合

➡ 330㎡まで、土地の評価を8割減額することができる

【計算例】

被相続人名義の土地

土地を取得する人:配偶者または同居の親族

土地を取得する人:配偶者または同居の親族

土地の評価額 4,000万円 ➡ 800万円として評価(80%の3,200万円減額!)

自宅敷地の評価が減額されるための要件

| 相続する人 | 適用を受けるための条件 |

| ①配偶者が相続 | 無条件 |

| ②同居の親族が相続 | 相続税申告期限まで所有し、住み続けていること |

| ①②に該当する相続人がいない場合で、別居の親族が相続 | 相続開始前3年以内に、自分や自分の配偶者の持ち家に住んでいたことがないこと等 |

※小規模宅地等の特例の適用を受けるためには、記載内容の他にも複雑な要件があります。

適用できるかの判断や適用した場合の相続税法上の効果については、必ず専門家に相談されることをお勧めします。

小規模宅地等の特例の対象となる土地【相続開始直前の宅地の用途】

★小規模宅地等の特例の適用が認められるためには、相続税の納税期限(相続開始後10ヶ月以内)までに下記2点が必要!

- 〈1〉相続税の申告期限までに「遺産分割が確定」していること

- 対象不動産については遺産分割がまとまらない場合には、小規模宅地等の特例は使えません(申告期限後3年以内に分割協議がまとまれば、後から申告し直すことができます)

- 〈2〉「相続税の申告書」を期限内に提出すること

- 納税額がゼロ円でも、申告書の提出は必要です