相続税の計算、間違えやすいポイントは?

2024.1.5

こんにちは。相続コーディネーターの古丸です。

相談にいらした方とお話しをしていると、相続税の計算で意外と間違えていることが多いポイントがあります。よく勉強されている方でも誤解されていることがありますので、次の事例で確認をしてみてください。

■相続税の計算の流れを事例で確認

正味の相続財産が1億円、相続人が妻、子2人の3人とすると、まず基礎控除額は4,800万(3,000万円+600万円×3人)になります。

- ① 課税遺産総額(正味の相続財産-基礎控除額)を計算します。

- 課税遺産総額:1億円-4,800万円=5,200万円

- ② 課税遺産総額を、法定相続分で分けます。 法定相続分:妻1/2、子1/4ずつ

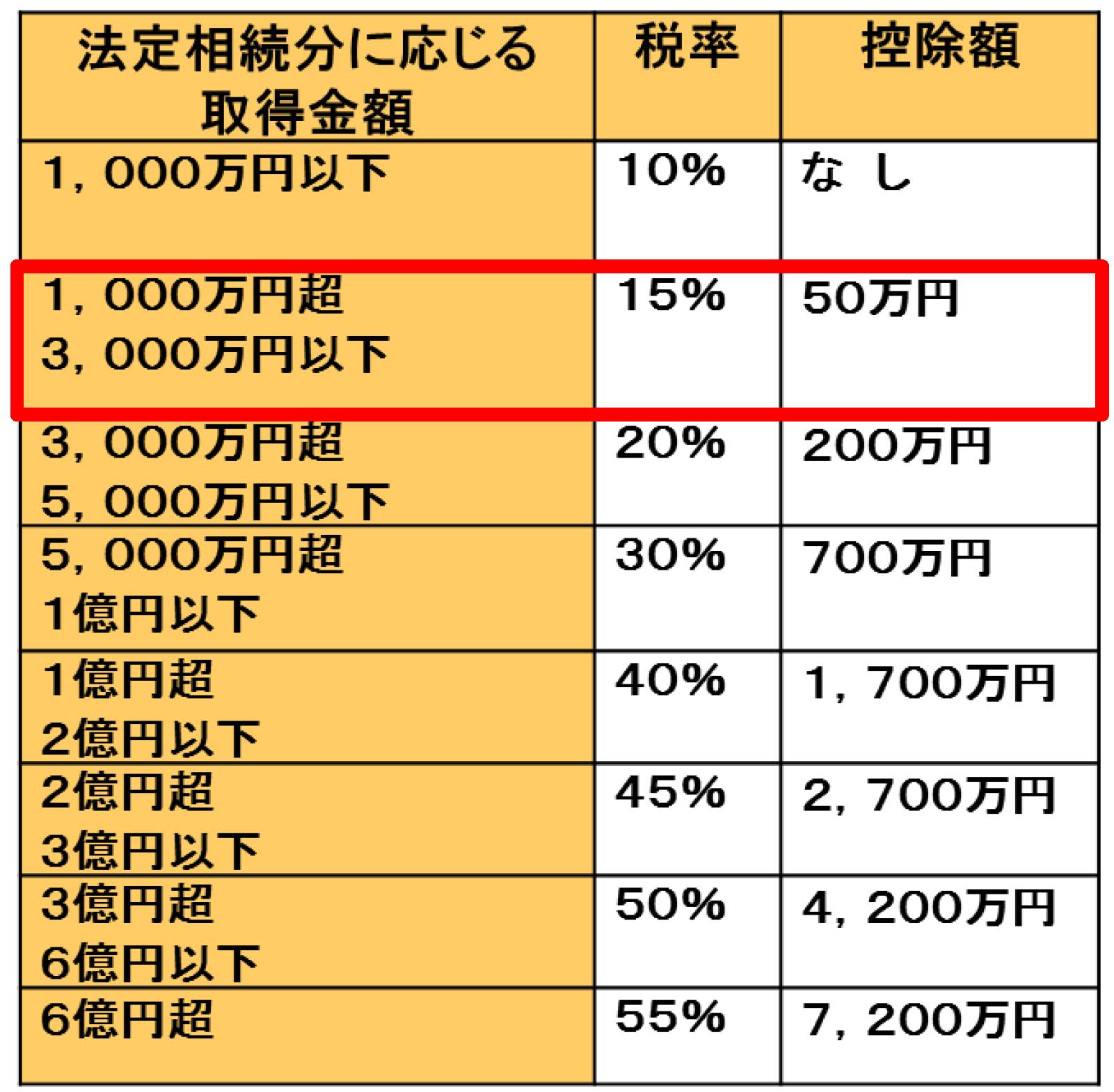

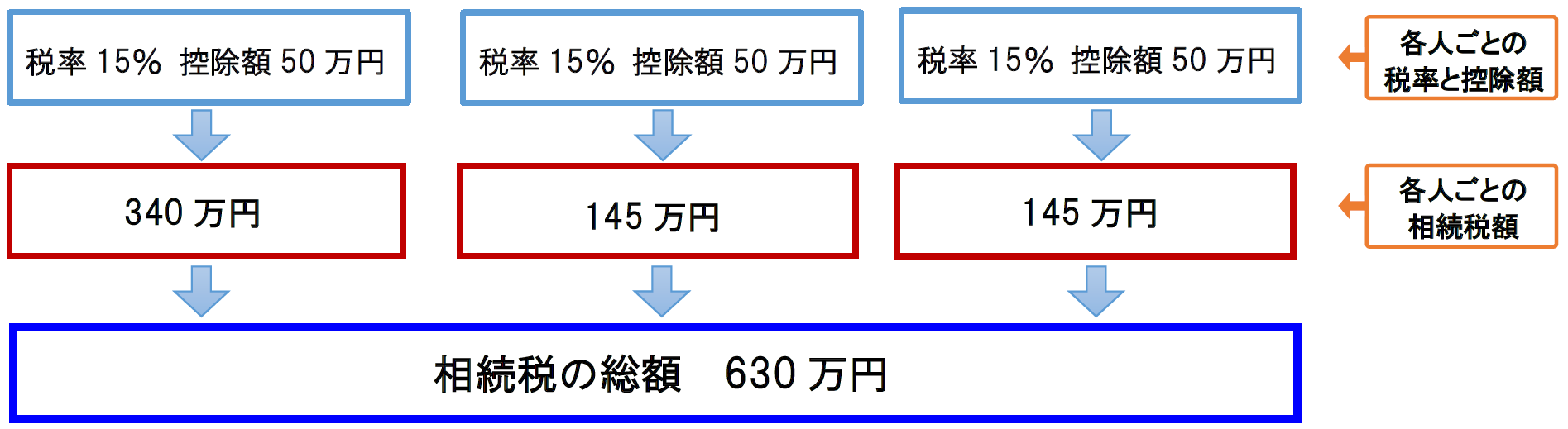

- ➂ ②で算出した各人の取得価格に各人ごとに税率をかけ控除額を引き、各人ごとの相続税額を計算します。

相続税の速算表

- 各人ごとの相続税額の合計が、相続税の総額です。

- ④ 実際に相続で取得する財産の割合で「相続税の総額」を按分し、配偶者の税額軽減や各種の税額控除など、適用できるものを差し引き後の額が「実際の納税額」です。

間違えやすいのが事例の②のところで、法定相続分で分けずに、課税遺産総額5,200万円に税率をかけて計算してしまうのは誤りです。皆さんは正しく理解されていましたか?

相続税の基本的な計算はご自身でも進められますが、相続税の各種特例が適用できるかは、判断が難しい上に税額が大きく変わりますので、専門家へ相談されると良いでしょう。