財産リストを作成しましょう~貸している土地の評価方法~

2025.7.1

こんにちは。相続コーディネーターの古丸です。

今回は前回お話しした「自用地」とは違うタイプの土地について、評価方法をご紹介します。少し難しい内容ですが、もし対象となる土地をお持ちの場合は確認しておくと安心です。

■ほかの人に貸している土地(貸宅地)の評価方法

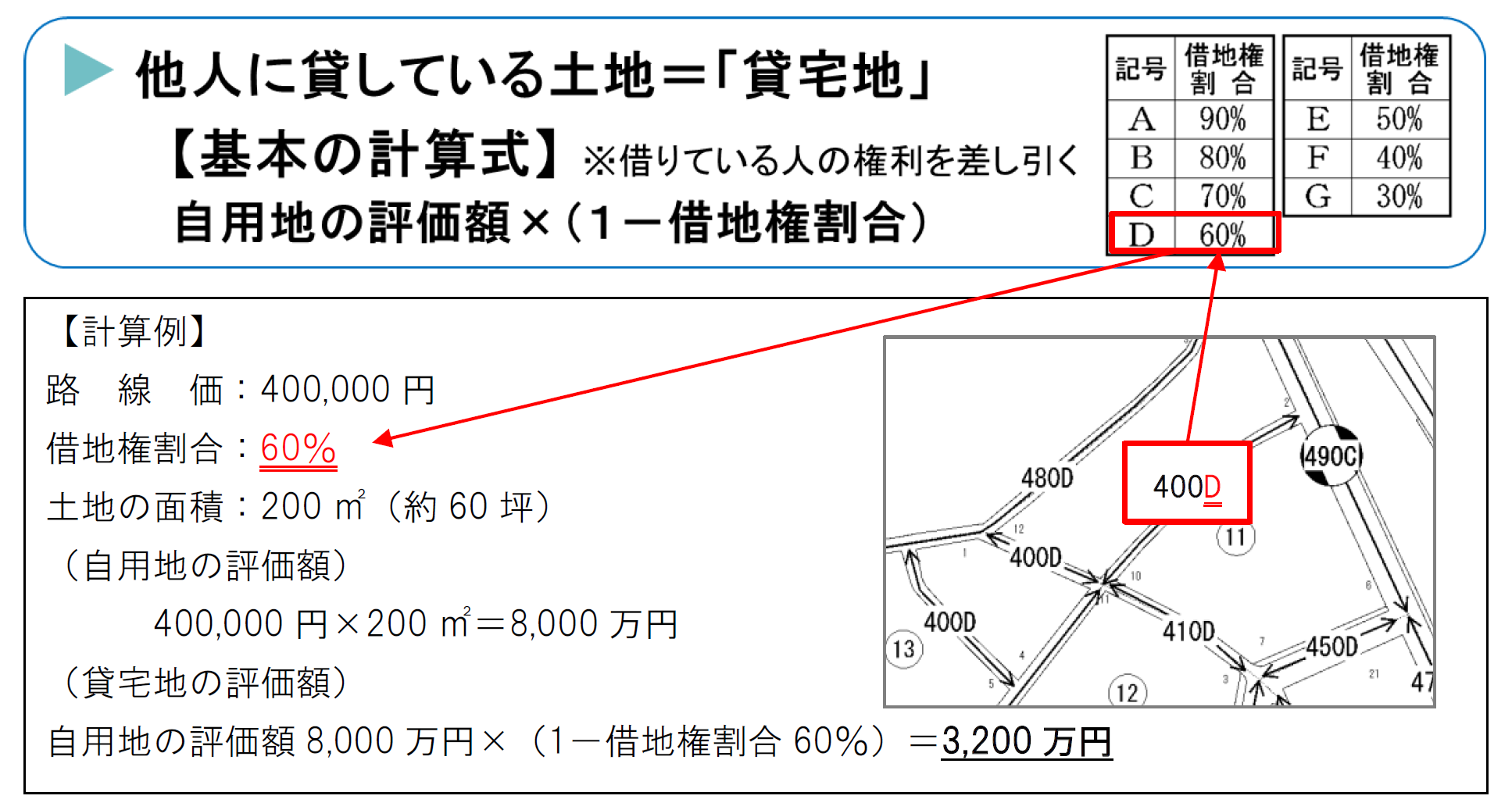

自分の土地をほかの人に貸していて、そこに借地権などが設定されていると、その土地は「貸宅地」として評価されます。貸宅地の評価は下の計算例のように、まず自用地(その土地を自分で使っているとき)の評価額を考えます。その評価額から、借地権の分を差し引いて算出します。

路線価図には、その土地の路線価と一緒にアルファベットの記号が書かれています。この記号は「借地権割合」を示していて、例えば下の路線価図のように「400D」と書かれている土地なら借地権割合は60%です。アルファベットの記号と借地権割合の一覧表は、路線価図の上部にも記載されています。

■貸宅地を評価するときに気をつけること

一般的な借地契約がされているような場合は上記の方法で評価します。ただ、契約の内容によっては貸宅地として評価しないこともあります。例えば、受け取っているお金がとても安いときや「無償返還の届出」という書類を税務署へ出している場合などは上記の方法で評価しないことがあります。またお金のやり取り(権利金や地代)がなく、借りている人が無償で使っている「使用貸借」の場合は、貸宅地ではなく自用地として評価します。例えば、親が所有する土地に子が家を建てて住んでいるケースなどがあるでしょう。

評価の方法を間違えてしまうと、支払う税金が多くなってしまったり、反対に安すぎたために追加で支払わなければならなくなることもあるでしょう。実際の状況に合わせて、専門家に相談しながら正しく評価をすることが大切ですね。