税理士が解説!第2回 相続後空き家住宅の譲渡所得特別控除制度

2020.9.20

制度の概要

相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人(相続人でない包括受遺者である個人を含みます)が、2016年4月1日から2023年12月31日までの間に、その取得をした被相続人居住用家屋又は被相続人居住用家屋の敷地等について、一定の要件を満たす譲渡をした場合には、居住用財産を譲渡した場合に該当するものとみなして、居住用財産の譲渡をした場合の3,000万円特別控除を適用できることとされました。

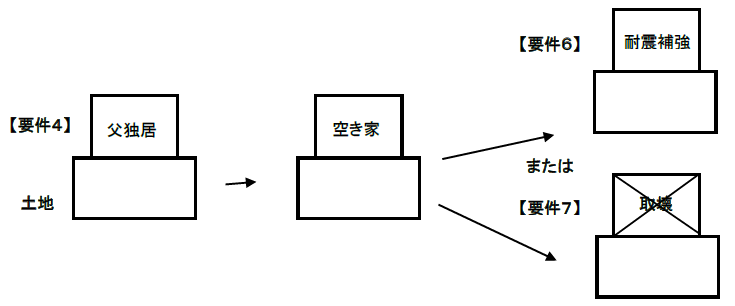

上記の特例を適用するためには下記の要件を満たすことが必要です(他にもいくつか要件があります。)

【要件3】

2016年4月1日~ 2023年12月31日

相続開始日以後3 年後の年末までの譲渡※2

相続開始直前 父相続※1 ![]()

【要件1】 【 要件5】

建物はS 56.5.31 迄に建設着手 譲渡まで未利用

※1【 要件 2 】 2013 年 1 月 2 日から 2023 年 12 月 31 日までの相続

※2【 要件 8 】 譲渡対価が 1 億円以下

今回は、事例形式でご紹介いたします。

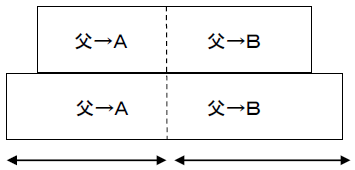

| Q:共有で相続又は遺贈により取得した場合

一人暮らしをしていた父が死亡し、建築後50年(昭和40年代)を経過したその居住用家屋と敷地等をそれぞれ相続人 A(長男)と相続人B(次男)が40 %と 60 %の共有で取得し、その家屋を取壊して敷地等を90,000,000円で譲渡しました。AとBはそれぞれ相続後空き家住宅の譲渡所得特別控除を受けることができますか? |

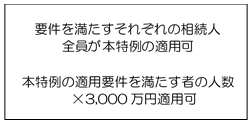

A:AとBそれぞれ1人につき 3,000 万円ずつ適用を受けることができます(要件を満たす人の数 ×3,000万円適用可と

なり、最大で30,000,000円 × 20.315%(譲渡税率)× 2人= 12,189,000 円の節税になります)。

要件を満たせば、適用を受けることができる人数については制限がありません。

特例の対象となる家屋とその敷地等について相続後に売却予定である場合は、共有で取得すると税金の負担を抑えることができます。

ただし適用を受けるためには全体の譲渡対価の額が100,000,000円以下である必要があります。

本問のケースでは、全体の譲渡代金が90,000,000 円ですので、 A は36,000,000円、Bは 54,000,000円となり、合計で100,000,000 円以下であるため適用できることになります。

図解

父の居住用家屋と敷地等

全体の譲渡代金90,000,000 円

Aの譲渡 Bの譲渡

36,000,000円 54,000,000 円

Aと B の本特例適用判定

(1)A の1億円判定

Aの譲渡 36,000,000 円 ≦ 100,000,000 円

+B の譲渡 54,000,000 円 =90,000,000 円 ≦ 100,000,000 円 ※特例の適用あり

(2)B の1億円判定

Bの譲渡 54,000,000 円 ≦ 100,000,000 円

+A の譲渡 36,000,000 円 =90,000,000 円 ≦ 100,000,000 円 ※特例の適用あり

筆者紹介

高橋 安志 税理士法人 安心資産税会計 社長 一般社団法人 安心相続相談センター 理事

- 経 歴

- 昭和26年 山形県大石田町生まれ 中央大学商学部卒業 [取材] 日本経済新聞、朝日新聞、週刊新潮、週刊ダイヤモンド、 サンデー毎日などに相続専門税理士として取材記事多数寄稿 [著書] 「小規模宅地の特例の活用」など著書累計27冊(2019年現在) [TV関係] ・テレビ埼玉・千葉テレビ・テレビ神奈川のマチコミ(水)という番組で準レギュラー生出演 ・TVCM 放映:月曜 TBSTV 5:30~ (あさちゃん)、木曜 テレビ埼玉 22:00~ (ゴルフ番組)、日曜 テレビ埼玉 6:00~ (ゴルフ番組)