知っておきたい生前贈与の基本と活用③ ~妻の「へそくり」に税金がかかる~

2022.10.18

こんにちは。相続コーディネーターの古丸です。

専業主婦の妻が貯めた「へそくり」。妻の「へそくり」は誰の財産だと思いますか?家計をうまくやりくりしてきた結果なのだから「へそくり」は妻の財産と考えたいところですが、特に夫の相続が起きた時には注意が必要です。「へそくり」はもともとは夫が働いて得た給与であり、妻の手元にあったとしても夫の財産とみなされ、多くの場合が夫の財産として相続税の課税対象になります。

そこで、「へそくり」は夫から妻へ贈与したものなので妻の財産としたいところですが、税務署はあげるという意思表示が明確でないという趣旨で贈与の成立を認めない傾向にあります。「へそくり」は夫に内緒でするものでしょうから、現実的とは言えないかもしれませんが、客観的な証拠を残すため贈与契約書を作成するなどして、夫から妻への贈与という形を整えておくというのも良いでしょう。

「へそくり」は税務調査で指摘を受け、相続税が追徴課税されるといったケースもあります。妻自身の収入などの固有財産と「へそくり」とを明確に分けておくなどし、税理士に相談しながら事前に準備をしておくことをお勧めします。

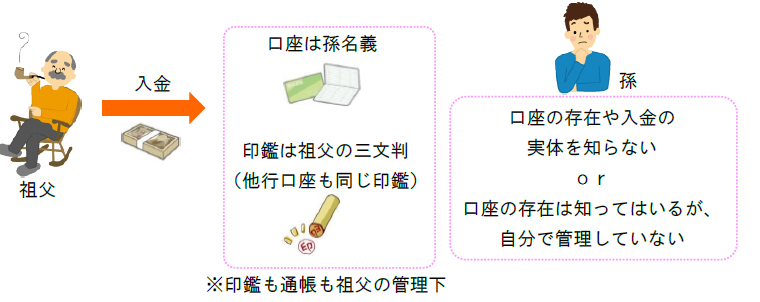

「へそくり」と同じように通いしたいのが、税務調査で一番争点となる「名義預金」です。名義預金とは、亡くなった人の家族の名義だが、実質的には亡くなった人のものである預金をいいます。例えば下の図のように、祖父が孫に知らせることなく貯めていた預貯金は、相続が発生し相続税の対象となるので注意しましょう。

実質的に名義人自身が管理・所有していないと判断され、名義預金は相続税の課税対象となります。名義預金と判断されないためには、正しい方法で贈与を行うことが大切ですね。次回は贈与の方法について詳しくお話しします。