知っておきたい生前贈与の基本と活用④ ~正しい生前贈与の方法~

2022.10.25

こんにちは。相続コーディネーターの古丸です。

さて、相続税の節税対策として活用されることも多い生前贈与。取り組みやすい反面、正しく対処しなければ、相続の際に税務署から「贈与ではない」と指摘されるケースがあります。「せっかくの生前贈与が相続対策になっていなかった」ということがないよう、贈与であることをしっかり説明できるように必ず証拠を残すことがポイントです。贈与はこっそりとではなく堂々と行いましょう。

まず現金を贈与する場合には、手渡しでは証拠が残りません。資金移動の証拠を残すためにも、あげる人(贈与者)ともらう人(受贈者)の口座間での銀行振込により行うようにしましょう。そしてもらう側の通帳と印鑑は、前回でお話しした「名義預金」と判断されないように、必ず受贈者が管理をすることです。「通帳や印鑑を渡したら、すぐに使ってしまうから」と心配される方は、贈与する意図や思いをしっかり伝えていないことが殆どです。どの対策でもいえることですが、なぜ贈与が必要なのかを一緒に考え、共有することが大切ですね。

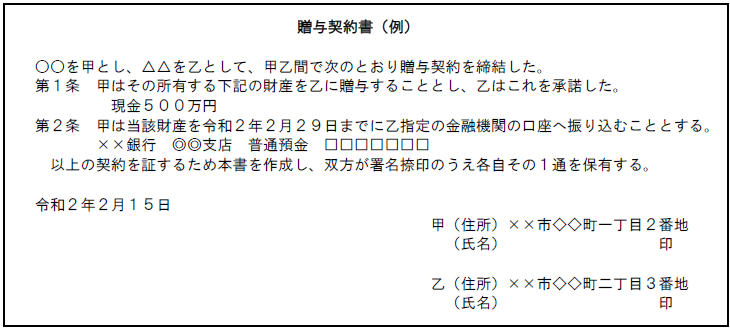

また、税務署から否認されることがないよう完璧を目指すなら、贈与の都度、贈与契約書を作成することをお勧めします。贈与者が認知症気味で意思能力の有無が曖昧な時等にも、贈与契約書に「あげる意思」を明確に残しておくと良いでしょう。贈与契約書は下記の方法で作成します。

①贈与する人(贈与者)と贈与を受ける人(受贈者)を明記する。

②贈与したという事実と内容を明記する。

③贈与をした年月日を明記する。

④贈与者と受贈者の氏名を明記し、捺印する。

1年間に贈与を受けた合計額が基礎控除額110万円を超える場合には、贈与税の申告をする必要があります。令和4年分の贈与税の申告は、申告期限近くに慌てることのないよう早めにご準備ください。