知っておきたい生前贈与の基本と活用⑤ ~2,500万円まで非課税の相続時精算課税~

2022.11.8

こんにちは。相続コーディネーターの古丸です。

今回からは、いろいろな贈与の特例についてお話しします。まずは「相続時精算課税」の制度から確認しましょう。

相続時精算課税を選択できるのは、60歳以上の親や祖父母から、18歳以上の子や孫への贈与する場合で、贈与税の申告書とともに「相続時精算課税選択届出書」の税務署への提出が必要です。

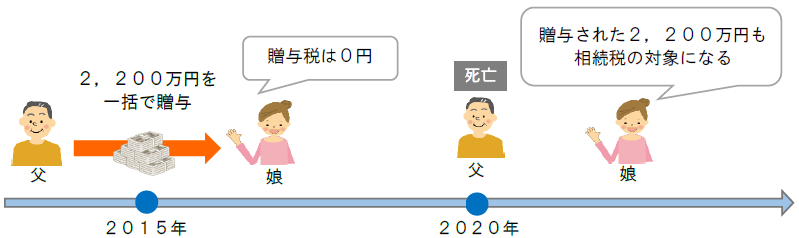

この課税方法を選択すると、財産を受け取る人ひとりあたり2,500万円までは贈与税がかかりません。2,500万円を越えた贈与については、20%の贈与税がかかります。

相続時精算課税は贈与時の税負担は軽減されますが、かわりに相続の際には、相続時精算課税を使った贈与財産についても相続財産に含め、相続税を計算することとなります。贈与した時に贈与税がかからなくても、将来的に相続税の課税対象になることに注意しましょう。

注意をしたいのは、一度でも相続時精算課税を利用すると暦年課税(基礎控除額110万円)は使えなくなり、以後の贈与には全て相続時精算課税が適用される点です。贈与の110万円の非課税枠は二度と使えなくなるため、たとえ少額の贈与であっても必ず申告が必要となります。110万円ずつコツコツ贈与をされたい方には不向きといえますね。

それでは、相続時精算課税と暦年課税のどちらを選んだ方が税金の面で有利でしょうか。例えば将来、相続税がかからない見込みであれば、相続時精算課税を使うことで贈与税の負担なく大きな金額を贈与することができ、相続税もかからないので有利といえるでしょう。

また相続時精算課税を使った贈与財産は、相続の際には贈与時の評価額で相続税を計算します。そのため、将来的に価格の上昇が見込まれる財産についても、相続時精算課税により贈与をすることは有利と考えられます。

相続時精算課税は大きな金額を次世代に移すことができますが、税制上有利かの判断を含め安易な選択は厳禁といえます。必ず税理士と綿密な打ち合わせをしてから実行しましょう。