遺言書の必要度をチェックしてみましょう

2024.10.22

こんにちは。相続コーディネーターの古丸です。

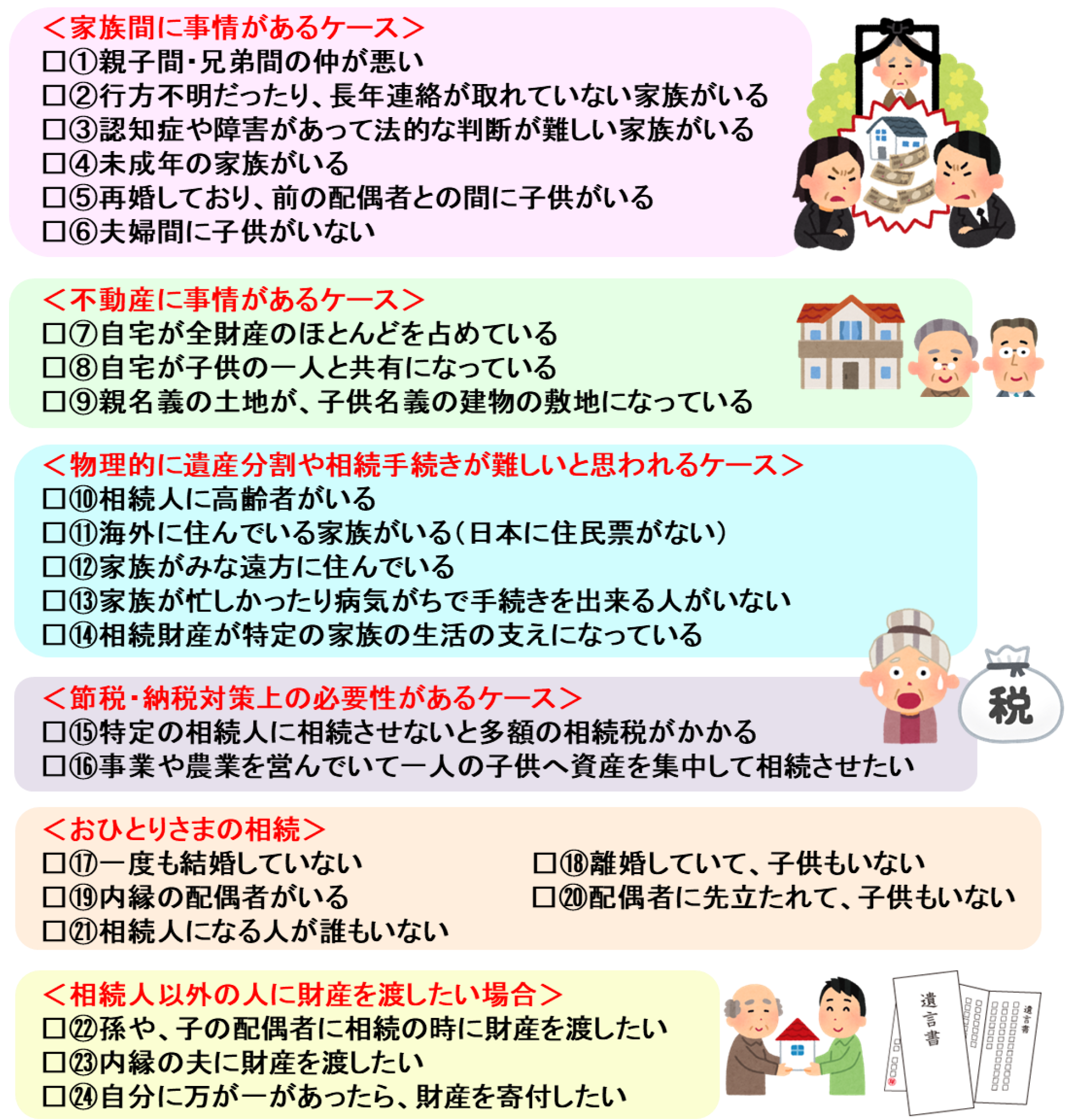

ご自身が遺言書を作成していないと大変かどうか、皆さんは調べてみたことはありますか?これから確認される方は、次のチェックリストを活用してみて下さい。当てはまる項目がある場合、遺言書がないと相続時にトラブルが起きてしまうかもしれません。もし3つ以上の項目に当てはまる場合には、遺言書がないと相続時に大変な事態となる可能性大です。早めに遺言書の作成をしておきましょう。

2024.10.22

こんにちは。相続コーディネーターの古丸です。

ご自身が遺言書を作成していないと大変かどうか、皆さんは調べてみたことはありますか?これから確認される方は、次のチェックリストを活用してみて下さい。当てはまる項目がある場合、遺言書がないと相続時にトラブルが起きてしまうかもしれません。もし3つ以上の項目に当てはまる場合には、遺言書がないと相続時に大変な事態となる可能性大です。早めに遺言書の作成をしておきましょう。

2024.10.15

こんにちは。相続コーディネーターの古丸です。

2024年1月1日以降の相続・贈与で取得した居住用の区分所有財産(分譲マンション等)の評価方法について、見直しがはじまりました。大きなポイントは、居住用の区分所有財産の相続税評価額が市場価格の60%に達しない場合は、60%まで評価額を引き上げるという点です。これはタワーマンションといわれる高層マンション購入による節税を規制する内容ともいえます。評価方法が見直された背景とともに、今後の対応を確認しておきましょう。

■タワーマンション節税の仕組みと見直しの背景

まず前提として、不動産の相続税評価額は市場価格の80%〜60%の価額に落ち着きます。ところがタワーマンションの相続税評価額は、特に都市部の高層階の場合、市場価格の60%どころか40%にも満たないケースが多くなりました。相続税評価額を市場価格から大幅に圧縮できるということは、相続税の負担を大幅に減らすことができるということです。とても高い節税効果が得られることから「タワマン節税」は広く知られ、多くの方が活用するようになりました。

その一方で、市場価格との差が80%〜60%程度であれば容認していた国税庁も、この「タワマン節税」については問題視していました。あまりにも大きい市場価格と評価額の乖離は見過ごせないとして、今回評価方法が見直されることになりました。

■新しいタワーマンションの評価方法

見直し対象は居住用の区分所有財産に限定で、下記のような物件は見直しの対象外です。

・居住用ではない事業用テナント物件等

・戸建住宅や一棟全体を所有する共同住宅(区分所有の場合は除く)

・2階建以下の建物

・区分所有されているのが3室以下で所有者や親族が居住の場合(二世帯住宅等)

見直された評価額の計算式は計算過程が理解しづらいのですが、簡単にまとめると次のような内容です。まず従来の評価額と市場価格がどのくらい乖離しているかを示す「評価乖離率」(国税庁が新たに作成した指標)を求めます。これを従来の評価額にかけると市場価格の理論値が算出されます。この市場価格の理論値の100%~60%の範囲内におさまるように調整され、評価額が算出されることになります。

今回の見直しにより評価額が上がりやすいのは、①築年数が浅い、②高層マンション、③高層階に所在、④建物の入居者が多い分譲マンション等の場合です。実際に評価額を算出する際は、従来の評価額に「区分所有補正率」をかけて求めます。区分所有補正率は国税庁のホームページに掲載の計算ツール(「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」)で簡単に計算できますので、試しに入力してみるのも良いでしょう。

不動産の評価額圧縮は、市場価格の60%までという認識が必要といえます。タワーマンションも評価方法は見直されましたが、節税効果は変わらず健在です。この機会に相続税の試算を改めて行うのも良いでしょう。

2024.10.8

こんにちは。相続コーディネーターの古丸です。

不動産を相続したときの登記手続き(相続登記)の義務化が、2024年4月1日からはじまりました。これまで相続登記は任意で、期限や罰則は設けられていませんでした。義務化されることになった背景には、「所有者不明土地」の問題があります。所有者不明土地が発生する大きな原因は、①誰のものか分からない(相続登記がされていない)、②所有者と連絡が取れない(住所変更登記がされていない)と考えられています。この「所有者不明土地」になるのを防ぐ目的で、相続登記が義務化されました。ポイントを確認しておきましょう。

■不動産を取得したことを知った日から3年以内に相続登記をしないと10万円以下の過料の対象

2024年4月1日より前に発生した相続も、義務化の対象です。正当な理由がないのに3年以内に相続登記をしなければ、過料を課される可能性があります。

3年以内に相続登記ができない場合のために、「相続人申告登記」という制度も新設されました。期限内(3年以内)に法務局に申し出て(必要書類を添付)、法定相続人として住所・氏名が登記された人には過料を課さないとするものです。申出は単独でできるうえ手続きも難しくなく、費用もあまりかからないので、使いやすい制度といえます。

いくつか注意点がありますので確認しておきましょう。相続人申告登記は、あくまで一時的に過料を免れることができる制度です。相続する人が決まったら3年以内に相続登記をしなければ、10万円以下の過料の対象です。

また、相続人申告登記は新たに設けられたばかりですので、相続人申告登記をした後の登記簿を見た他の相続人に「勝手に所有権移転の登記をされた」などと誤解される可能性もあります。思わぬ争いの種とならないようにするためには、相続人申告登記を行う場合は相続人間で共有しておくことも必要でしょう。

相続人申告登記をした不動産を、最終的に自分が相続しないこともありえます。相続人申告登記は自分の氏名・住所が登記されますので、利用するかは相続登記の期限ぎりぎりまで待つことも検討しましょう。

■海外居住者を所有者として登記するときは、国内連絡先を登記

所有者が海外居住の場合には、国内の連絡先となる者の氏名・住所等の登記が必要となります。連絡先は、第三者や法人とすることもできます。

登記についての新しい制度は、今後も段階的にはじまる予定です。所有する不動産をリスト化した証明書を法務局に請求できる「所有不動産記録証明制度」(2026年2月2日施行)、住所等の変更から2年以内にその変更の登記申請をしないと、5万円以下の過料の対象とする住所等の変更登記の義務化(2026年4月1日施行)、登記官が住基ネット等からの死亡情報に基づき、登記名義人が死亡している場合は符号で表示する制度(2026年4月1日施行)等にも注目していきましょう。

2024.10.1

2 この判決を受け、国税庁はマンションの「相続税評価額」に「時価(市場売買価格)」との大きな乖離が生じた場合に、相続税評価を個別事案毎に判断している現状を回避し、納税者の予見可能性を確保するため、個別通達「居住用の区分所有財産の評価について(法令解釈通達)」(令和5年9月28日)により、新しくその評価方法を定めて「令和6年1月1日以後に相続、遺贈、贈与により取得した「居住用の区分所有財産」(分譲マンション)の価額」の評価に適用するとしました(タックスアンサーNo.4667「居住用の区分所有財産の評価」(インターネットで参照)。

弁護士 青木 幹治(青木幹治法律事務所) 元浦和公証センター公証人

2024.9.24

こんにちは。相続コーディネーターの古丸です。

遺言書の作成は必ずやっておきたい相続の準備です。皆さんは遺言書を作成する最大のメリットは何だと思いますか? それはやはり、遺産分割協議をしなくて良いことです。

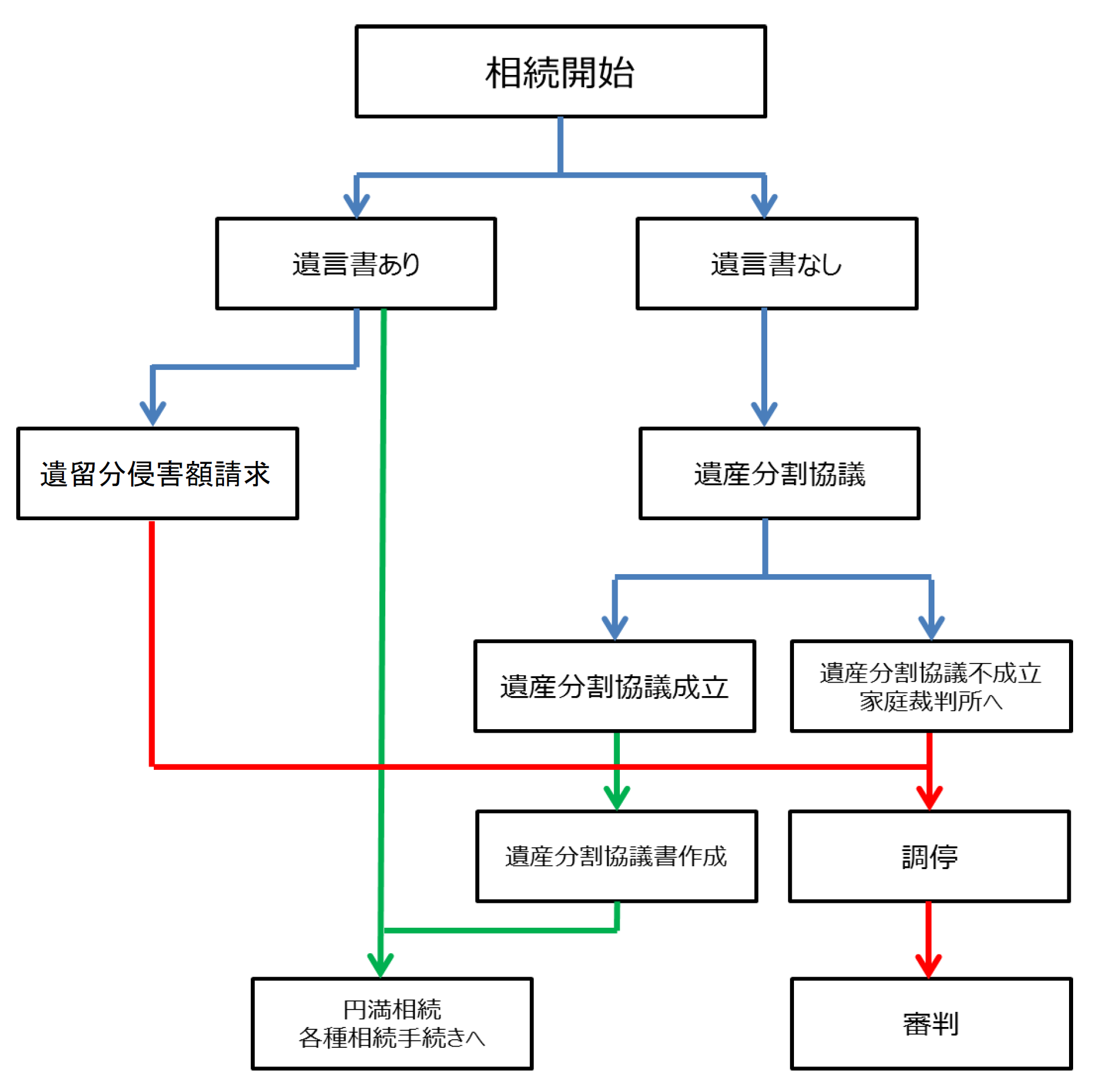

■遺言書の有無で大きく変わる相続の流れ

相続開始後の流れをまとめた下の図で、遺言書がある場合とない場合を比べると分かるように、遺言書がある場合が円満相続への最短ルートです。

遺言書がある場合、遺産分割協議は不要です。誤解されている方が意外と多いのですが、有効な遺言書があれば相続人同士で取り交わす書類はなく、役所でいくつかの書類を取得すれば、すぐに不動産の名義書き換えや預貯金の払戻と言った各種相続手続きに進むことができます。また、遺産分割の話し合いがうまく進むかの心配をせずにすむため、ご家族の精神的な負担を減らすこともできるでしょう。

そして何より、遺言者の想いを具現化することは、遺言書があるからこそできることです。遺言書がなく遺産分割協議をする場合、遺言者の想いを実現できるかはどうしても相続人の話し合い次第になってしまいます。

円滑な資産承継を行うために、遺言書は必ず作成しておきましょう。遺言書を完成させるには、遺言書に対する理解を深めることとともに、遺言書完成までの具体的なステップをおさえることが肝心です。

2024.9.17

こんにちは。相続コーディネーターの古丸です。

令和6年1月1日から、贈与税の制度が変わりました。皆さんは今後も相続対策の効果がある贈与の方法、確認をされましたか?制度の改正点をおさえたうえで、贈与の利用は再検討が必要です。

■改正された暦年課税制度と相続時精算課税制度

贈与税の制度には暦年課税制度と相続時精算課税制度があり、どちらの制度を使って贈与をするのか選択することができます。暦年課税制度では、1年間の贈与額の合計額から基礎控除額110万円を差し引いた金額に贈与税がかかります。改正前は、この暦年課税制度を使って相続開始前3年以内に贈与した財産は、相続財産に加算されることになっていました。110万円以下の贈与であっても加算の対象です。令和6年1月1日の贈与からは、この加算対象となる贈与財産が7年以内のものに拡大されました。節税効果は低くなったといえるでしょう。なお、相続開始前4年から7年以内の贈与財産については、贈与合計額から100万円を控除することができます。

相続時精算課税制度では、贈与財産を相続時に精算して相続税が課税されます。原則として60歳以上の父母や祖父母から、18歳以上の子や孫に対して贈与する場合にこの制度が使え、2,500万円の特別控除額までの贈与であれば贈与税がかかりません(2,500万円超は税率20%)。この2,500万円の特別控除額に加えて、令和6年1月1日の贈与からは新たに毎年110万円の基礎控除額ができました。この基礎控除額110万円以下の贈与については贈与税がかからず、相続財産への加算も不要なため相続税もかかりません。

それでは、改正された贈与税の制度を今後はどのように利用すると良いでしょうか。

■子へ110万円までの贈与をするときは?

贈与をするのは子(18歳以上)へ毎年110万円までと決めている方は、相続時精算課税制度を使うと有利といえるでしょう。令和6年1月1日からの贈与では、相続時精算課税制度を使った場合、基礎控除額の110万円以下の贈与は贈与税も相続税もかかりません。

相続時精算課税制度を使いはじめるときは、贈与税の申告書の提出期間内に「相続時精算課税選択届出書」を忘れずに税務署へ提出しましょう。提出しない場合、暦年課税制度を使っての贈与として相続財産への加算対象になってしまいます。

■孫への贈与は有効

暦年課税制度では、相続財産への加算の対象になるのは「相続又は遺贈により財産を取得した者」への贈与とされています。これは大半が法定相続人への贈与ですので、法定相続人への暦年贈与は節税効果が下がったといえます。一方、「相続又は遺贈により財産を取得した者」以外への贈与、例えば孫への贈与は、相続財産への加算がなく変わらず節税効果がありますので、積極的に活用したいところです。ただし、孫が代襲相続人、養子、遺言等で財産を取得、保険金受取人の場合には、孫も加算対象です。この場合、孫が18歳以上であれば、相続時精算課税制度を使い110万円までの贈与が有効でしょう。

これらの方法は多くの方に有利と思われます。ただ実際に贈与をされる際は、家族構成や財産状況、資産、遺産の分け方等をふまえて適切かどうか、必ず専門家にご相談ください。

2024.9.9

こんにちは。相続コーディネーターの古丸です。

相続の準備をはじめるときに必ずおさえておきたい3つのポイントがあります。この3つを順番におさえていくと相続の準備はスムーズに進みます。ご自身とご家族にとって一番良い相続のかたちも見えてきますので、参考にしてみて下さい。

1. 相続の準備をする目的は何ですか?

みなさんは誰のどんな状態のために相続の準備をされていますか?「妻のために、自分亡き後も妻が安心して暮らしていけるようにしておきたい」、「家族が遺産分けで揉めることがないようにしておきたい」、「子供が円滑に事業を承継し継続できるようにしておきたい」等、相続の軸となる目的を明確にしてから準備をはじめることはとても大切です。

2. 次の3つのうちどの準備が必要ですか?

相続の準備は大きく次の3つの対策に分けられます。どの対策が必要かを明確にしておきましょう。

注意をしたいのは、必要な対策がひとつではない場合です。例えば分割対策と節税対策が必要な場合で、平等にと分割対策を優先すると節税対策ができない(相続税の優遇措置の適用を受けられない)といったことはよくあります。このように各対策のベクトルが異なるときには、先述の相続の準備をする目的は何かに立ち返ると、優先すべき対策が何かを整理できるでしょう。

節税対策と納税対策が必要かを確認するためには、財産のたな卸しをして一覧にまとめることをお勧めします。相続税は相続財産が基礎控除額を超えなければかかりませんので、相続税がかかる見込みなのか、相続税がかかる場合に納税資金は確保できるかについて、一覧を作成し確認しましょう。作成した一覧は分割対策を考える際にも活用できます。

3. 遺言書を作成しましょう

相続の準備をする目的をふまえ、とるべき対策を整理していくと、自ずと遺言書のかたちができあがってきます。ご自身とご家族にとって一番良い相続のかたちは、ご自身の資産状況やご家族関係、背景等によってそれぞれ異なります。相続の準備を進める際には、専門知識と客観的な目線でアドバイスをしてくれる専門家の目を通しておくと、安心して遺言書の作成まで進めますね。

2024.9.2

1 「タワマンによる節税」とは、相続資産のうち、金融資産(現預金)を「タワーマンション」(不動産)に組み替えて相続税評価を引き下げ、税額を節約する方法です。

(2) そして「タワマン節税」に関する最高裁令和4年4月19日判決(相続税更正処分等取消請求事件)が大きく報道されたのでご存じの方も多いでしょう。

2 次に最高裁判決の事案を見てみましょう。

(1) 被相続人は平成24年6月死亡し(満94歳)、相続財産の中にタワーマンション2室(「①」と「②」)を所有し、相続人は配偶者、実子3名、養子1名で、相続税の基礎控除額は1億円(当時5000万円+1000万円×5名)であった。

(ア) タワマン(20階以上の超高層)は、相続開始2~3年前に賃貸用として、いずれも築浅で代金約14億円を銀行借入金約10億円等で購入した。

(2) これに対し、同税務署は「財産評価基本通達」(昭和39年4月25日、国税庁長官通達(以下「評価通達」))第6項の「評価通達の定める方法によらずに他の合理的な方法による評価」に従って国税庁長官の指示を受け、「①」、「②」の価額を、平成28年4月不動産鑑定士による鑑定評価額「①」7億5,400万円、「②」5億1,900万円に基づき相続税を 2億4,049万8,600円とする更正処分と過少申告加算税の賦課決定処分をし、これに対し不服な相続人らが、同年7月に国税不服審判所へ審査請求したが棄却され、東京地裁に本件処分取消訴訟を提起し敗訴し控訴した。

(3) 原審(東京高裁)は、「①」、「②」の価額を評価通達により評価すると実質的な租税負担の公平を著しく害し不当な結果を招来するから、他の合理的な方法での評価が許されるとし、各鑑定評価額を「①」「②」の客観的交換価値としての時価だとし、これを基礎とした各更正処分も各賦課決定処分も適法とし、申告者を敗訴させたので、原審に相続税法22条等の法令解釈適用を誤った違法があると上告した。

3 これに対し、最高裁判決が上告棄却した判断の内容はやや難解ですが、税法の真髄で大変参考となりますので下記の通り引用しました。

(1) 相続税の評価額について、「相続税法22条」は、「・・・、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。」と規定する。

(2) 同法を受け、「評価通達」の1項(2)は、「時価」とは相続開始日時点の時価で、<土地の相続税評価額 = 路線価 × 土地の面積>(路線価方式)(同通達13項等)によるとし、「6項」は「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」と規定する。

(4) 他方、租税法上の一般原則としての平等原則は、租税法の適用に関し、同様の状況にあるものは同様に取り扱われることを要求するものと解される、とする。

(5) 本件相続財産の課税価格は6億円超であったが、「①」、「②」の「評価通達」で課税価格を算出し、債務控除と基礎控除等により相続税を0円に激減させており、本件は相続関係者らが近い将来の相続を想定し、借入金でタワマンを購入して相続税の減免を企画したのが明らかで、放置できなかった事案であったと言えます。

弁護士 青木 幹治(青木幹治法律事務所) 元浦和公証センター公証人

2024.8.19

こんにちは。相続コーディネーターの古丸です。

幸せな相続を迎えるために、ぜひ心がけていただきたいことがあります。

相続の本質を考える

●相続は、財産だけでなく家族の歴史・想い・これからの家族の在り方なども含めて受け継ぐもの

●相続の本質は、目に見える財産(土地・建物・株等)と目に見えない財産(生き方・人生観・信念・想い)のバトンタッチである

●相続の主役は者ではなく「人」

●相続にはその人の「生き方」が現れる

●相続の時に家族の潜在的な問題が表面化する

幸せな相続の心構え

相続はタブーではありません

相続は「死」だけでなく、残された家族がこれからを「生きる」ことです

一人一人の価値観・人生観の違いを尊重しましょう

『貰う』生き方ではなく『分け合う』生き方もある

譲る心・感謝の気持ち・足るを知る・受け容れる

揉めない相続で、家族が幸せになるように

相続を学んで、円満で幸せな相続を!

2024.8.1

こんにちは。相続コーディネーターの古丸です。

7月1日に公表された今年の路線価、皆さんはもう確認されましたか?路線価は毎年1月1日時点の道路に面する土地1㎡当たりの価格を評価したもので、その年の相続税や贈与税を算定するうえで基準となる指標です。

今年の路線価は全国平均で昨年に比べ2.3%上昇し、3年連続で前年を上回りました。上昇率は毎年大きく伸びていて、一昨年0.5%、昨年1.5%、今年2.3%の上昇でした。全国の路線価トップは、今年も東京都中央区銀座5丁目の「鳩居堂」前の銀座中央通りで、昨年の4,272万円から3.6%上昇し4,424万円。昭和61年分以降、39年連続で全国トップです。

路線価を大きく引き上げている要因には、コロナ禍からの本格的な景気回復、好調なインバウンド需要、全国的に進んでいる再開発があるようです。

都道府県別の平均路線価の上昇率が一番高かったのは福岡県で、昨年比5.8%と上昇傾向が続いています。天神や博多の再開発が進み、福岡都市圏の地価を押し上げています。上昇率2位は観光地としての需要が高い沖縄県で今年は5.6%の上昇でした。観光客が集まる商業地での不動産需要の高まりが地価上昇につながっているようです。

関東地方では、東京都が昨年比5.3%上昇、千葉県4.0%上昇、神奈川県3.6%上昇、埼玉県2.1%上昇でした。その一方で、茨城県は0.7%上昇、栃木県0.2%下落、群馬県0.5%下落と、ほぼ横ばいとなりました。

埼玉県の路線価は3年連続の上昇となりました。都市ごとにみると特に大宮、浦和では10%を超える上昇をしていて、全国的にも上昇率10%以上となる都市が出てくるのは令和2年以来です。

県内税務署別の最高路線価のトップは「さいたま市大宮区桜木町2丁目大宮駅西口駅前ロータリー」で529万円、11.4%の上昇。次いで「さいたま市浦和区高砂1丁目浦和駅西口駅前ロータリー」で231万円、10.0%の上昇でした。3位は「川口市栄町3丁目駅前産業道路」204万円、3.0%上昇、4位は「川口市川口1丁目川口駅東口駅前ロータリー」193万円、2.7%上昇、5位は「川越市脇田町川越駅東口駅前広場」115万円、3.6%上昇でした。

路線価が公表されるこの時期は、ご自身の資産の相続税評価額を見直す良い機会です。路線価が変わることで所有する土地の評価額は変わり、相続税額も変わります。相続対策の見直しが必要となることもあるでしょう。ぜひ相続に強い専門家の手を借りながら、円満な相続を迎える準備をなさってください。