相続のきほん(その8)

2023.8.24

こんにちは。相続コーディネーターの古丸です。

これまでお話しした相続手続きを順番に追っていくと、大変だなと不安になる方もいるでしょう。そこで、今からやっておきたいのが財産の整理です。

▶預貯金

- ・預貯金口座はまとめておく(ネット銀行、ネット証券は特に注意)

- ・貸金庫に保管するものに注意

▶有価証券

- ・株式や投資信託はほどほどにしておく(相続する家族が詳しくないことが多い)

▶生命保険

- ・相続税の非課税枠を活用できるか確認しておく

▶借入

- ・相続放棄(3ヶ月以内)を検討する必要がある

財産リストも作っておきたいですね。

■財産リスト3つのステップ

▶まずは概算がわかればOK

- ・何がどれ位あるのか、家族が分かるようにしておくことが大切

▶基礎控除額を越えるのか確認する

- ・相続税を計算する上での評価額で作成

- ・相続税の申告が必要なら家族にも伝えておく(10ヶ月の期限)

- ・相続税の節税ができないかも検討

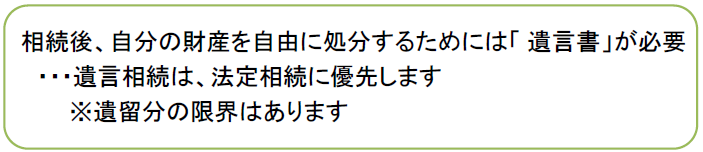

▶財産リストは、遺言書作成の第一歩

- ・残される家族の今後の生活を軸に考える

- ・相続人以外に財産を譲るのであれば、遺言を作成するしかない

幸せな相続を迎えるために、ぜひ心がけていただきたいことがあります。

■幸せな相続の心構え

相続はタブーではありません

相続は「死」だけでなく、残された家族がこれからを「生きる」ことです

一人一人の価値観・人生観の違いを尊重しましょう

『貰う』生き方ではなく『分け合う』生き方もある

譲る心・感謝の気持ち・足るを知る・受け容れる

揉めない相続で、家族が幸せになるように

相続を学んで、円満で幸せな相続を!