知っておきたい認知症の備え ~「家族信託」の利用に向かない場合とは?~

2023.3.9

こんにちは。相続コーディネーターの古丸です。

認知度も徐々に上がってきている「家族信託」は、生前の財産管理から相続後の資産承継対策までできる新しい制度です。従来の制度と比べるととても使い勝手は良いですが、家族関係や資産状況によっては利用をお勧めできなかったり、デメリットが生じてしまうケースがあります。当てはまる場合、家族信託の利用は慎重に進める必要がありますので確認しておきましょう。

1.家族信託の利用を、家族全員が納得したうえで進められない場合

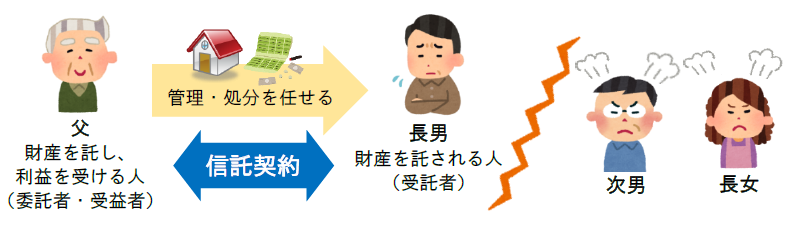

家族関係に問題があったり、事前に説明ができない場合には、家族信託の利用はお勧めできません。例えば、父は長男に財産管理を任せたいと考えていますが、長男と他の子どもたち(次男・長女)との折り合いが悪かった場合を考えてみましょう。

家族信託の契約自体は、次男・長女に知らせることなく、父と長男の間だけで締結することができます。ただ、次男・長女のあずかり知らぬところで父の財産がいつの間にか長男の管理下におかれ、さらに不動産の売却といったことを進められていたと知ったとき、次男・長女はどう思うでしょうか。子供たちの関係はさらに悪化してしまうでしょう。

円満な相続を迎えられるようにと行ったはずの家族信託が、家族全員が納得していない場合には余計な相続争いの種になりかねません。

家族信託では、受託者(長男)は信託帳簿や財産目録等を作成しますが、受益者(父)が見て分かる程度の事務負担がない範囲で作成されるもので良いとされています。開示を求められたときに備えて長男がいくらしっかり作成しても、日頃から業務として作成している専門家ではなく一個人ですので、次男や長女に納得してもらうのは現実的に難しいでしょう。

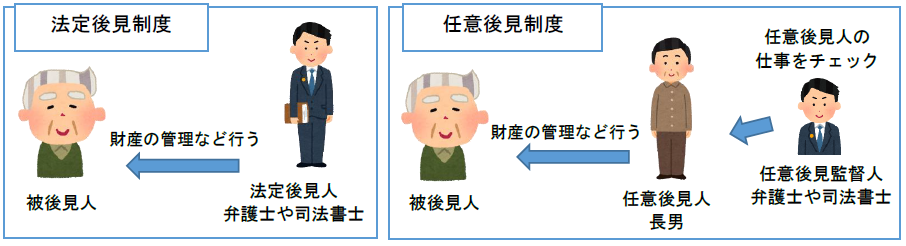

家族信託は、推定相続人全員が納得したうえで進めることが必要です。どうしても話し合いの機会を設けたり、了解を得ることが難しいのであれば、家族信託ではなく任意後見制度の利用を検討するべきでしょう。任意後見制度では財産管理は家庭裁判所の監視下で行われることになりますが、裁判所が選任した監督人(弁護士や司法書士)のチェックを受けながら、第三者による中立性を保つことができます。家族信託は、生前に将来の財産管理と資産承継先を決めるものです。専門家のアドバイスのもと、家族会議を経たうえで進めることが必須と考えましょう。