こんにちは。相続コーディネーターの古丸です。

新型コロナが5類に移行し半年が経ち、相続の準備をはじめたいと相談に来られる方が増えてきました。お話を伺いながら度々思うのが、相続の準備はもちろん大切ですが、その一方でご自身の老後の生活もしっかりと準備をして頂きたいということです。

■お悩みで多いのは相続税と遺産の分け方について

相続の準備をはじめられた方のお悩みの多くが、相続税がいくら位かかる見込みか、相続税がかかる場合は負担を減らしたいという内容です。相続税の負担を減らすために贈与を検討している、生命保険は既に加入しているし、その他にとれる相続税の対策はないかといった相談が多いです。遺産の分け方について、相続人に平等に財産をのこせないか、財産は自宅と預貯金だが平等に分けられない、どうしたら良いかとお悩みの方も多くいらっしゃいます。

■相続の準備、その前に老後の生活に向けて準備はしていますか?

このようなお悩みをもたれるのは、相談に来られた方がご家族想いだからこそだと思います。ただ相続の対策をはじめる前に、ご自身の老後の生活をどうされるかは考えていらっしゃらない方が多いようです。

例えば相続税の負担を減らす対策として贈与を検討する前に、ご自身の老後資金はいくら必要か計算をしたり、資金計画をされているでしょうか。

自宅についても、例えばご夫婦の場合、相続により配偶者がひとり暮らしになったときに心配な点はないかを考える必要があるでしょう。年を重ねられたときに室内の段差や階段など安全に生活できる造りか、マンションにお住まいの場合は災害時に自力で階段を下りて避難できるかなどは特に気になるところです。検討した結果、自宅を離れて安心できる施設に入所することも候補に入るかもしれません。

このように老後資金として使っていく金額をふまえると、相続税はかからない見込みとなるかもしれません。そうなれば、贈与や生命保険の加入といった相続税の対策は不要であったり、相続税がかかるとしても対策はせずに老後資金として持っておく必要があるという結論になる方もいるでしょう。その場合、将来かかる相続税は老後を安心安全に暮らすための必要経費といえます。

■老後の生活から考えはじめるとスムーズな相続の準備

老後の生活について決めていくと、自ずと相続の方向性も決まる方が多いです。なかなか相続の準備が進まない方は、一度老後の生活について本腰を入れて考えてみると良いかもしれません。また、相続は家族の間で話題にしづらくても老後の生活については話しやすいものですので、相続の準備のきっかけとしても良いでしょう。

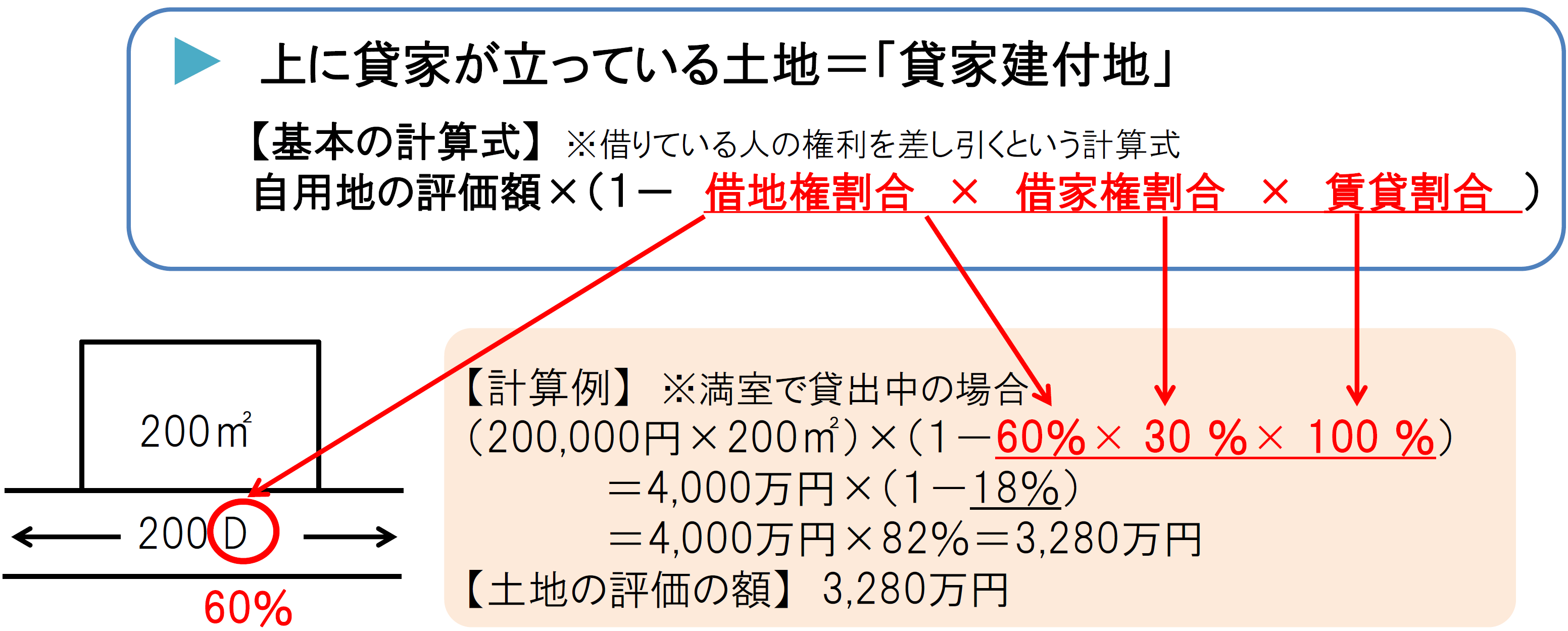

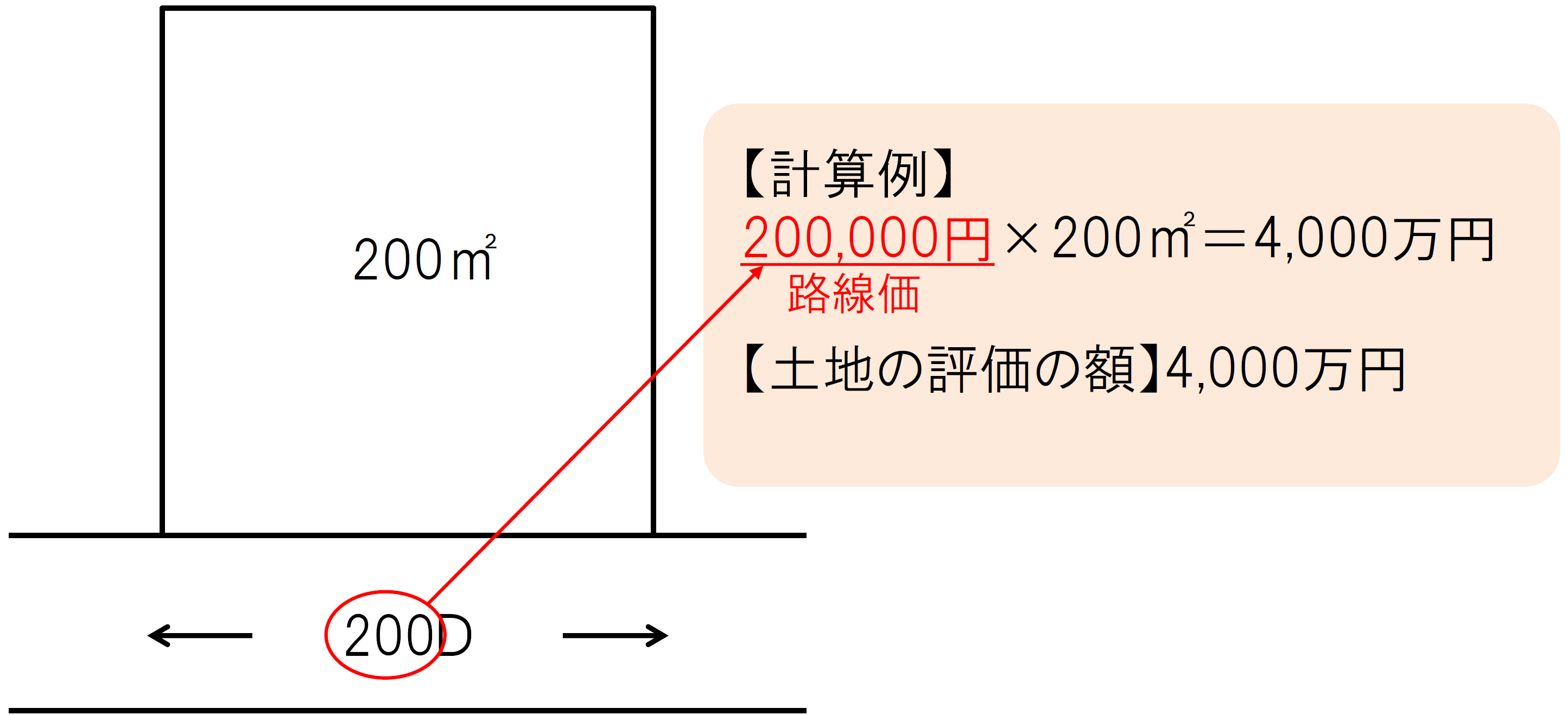

土地を取得する人:配偶者または同居の親族

土地を取得する人:配偶者または同居の親族